Az olcsóbb részvények közé tartozik

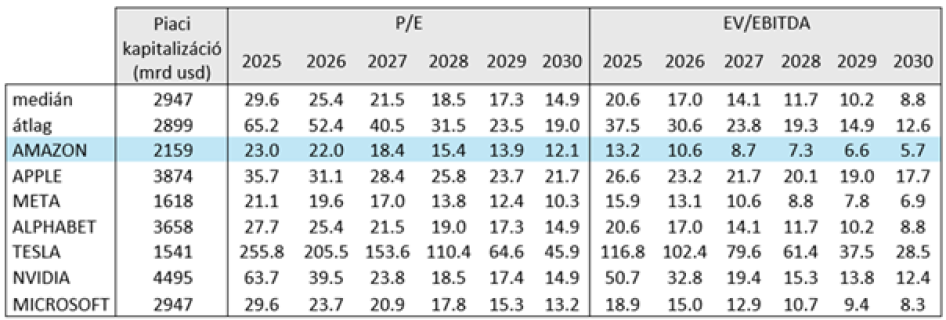

Az Amazon értékeltsége néhány évvel ezelőtt még rendkívül magas volt, az előző öt évben átlagosan 33,1-es P/E rátán forgott, de az utóbbi két év átlaga is 27,1. A 2026-os eredményvárakozásokkal számolt 22-es érték ennél jóval mérsékeltebb. A Magnificent 7 egykor legdrágább tagjából pár év alatt a második legolcsóbb lett. Jövőre a robusztus növekedésnek köszönhetően a P/E ráta 18,4-re, 2028-ban pedig 15,4-re csökkenhet. Ez alapján indokoltnak tűnik, hogy az árfolyam is magasabbra emelkedjen.

A Magnificent 7 vállalatainak értékeltsége

Forrás: Erste, Bloomberg

Technikai kép

Az Amazon tavaly lemaradt a többi Magnificent 7 papírtól. Mindössze 5,8 százalékkal nőtt az árfolyam, ami a csoport leggyengébb teljesítménye. Eközben az Alphabet 66 százalékot, az Nvidia pedig 40 százalékot ralizott, de a második legrosszabbul teljesítő Apple is több, mint 8 százalékkal értékelődött fel.

Az előző negyedéves jelentést esés követte, annak ellenére, hogy a számok nagyjából egybeestek az elemzői várakozásokkal (a bevétel kevesebb, mint 1 százalékkal magasabb, az egy részvényre jutó nyereség kevesebb, mint 0,5 százalékkal alacsonyabb volt a konszenzusnál).

A 200 napos mozgóátlag sem tudta megállítani a lejtmenetet, így az árfolyam a tavaly májusi lokális mélypontig esett. A 198 dollárnál húzódó támasz azonban úgy látszik, megállította a lejtmenetet. Közben az RSI indikátor már túladottságot jelez, ami szintén arra utal, hogy innen feljebb mozdulhat az árfolyam. A jelenlegi szintet kedvező vételi lehetőségnek látjuk, és pozitív irányú korrekcióra számítunk. Az árfolyam visszatérhet az év elején elért 249 dolláros szint közelébe, ami több, mint 20 százalékos emelkedést jelentene. A célárunk ez alatt a szint alatt, 243 dollárnál lesz. Az esetleges veszteség minimalizálása érdekében helyezzünk el stop-loss megbízást a 194,7 dolláros támaszszint alá, 192 dollárhoz. A pozíció hozam-kockázat aránya így 3:1 lesz. (Erstemarket)