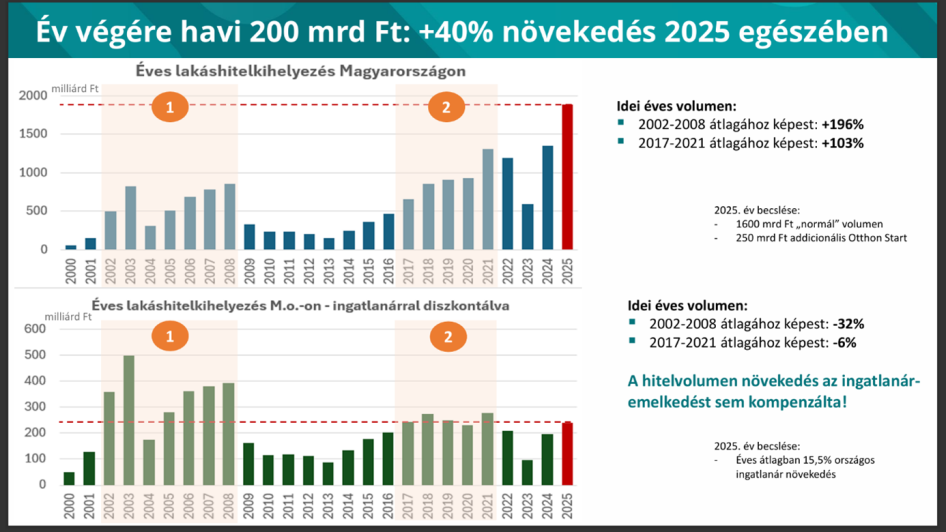

Ez már látványos növekedés, ám a számok mögé nézve kiderül: a hitelvolumen bővülése még az ingatlanárak éves, 15,5 százalékos emelkedését sem tudja teljesen kompenzálni.

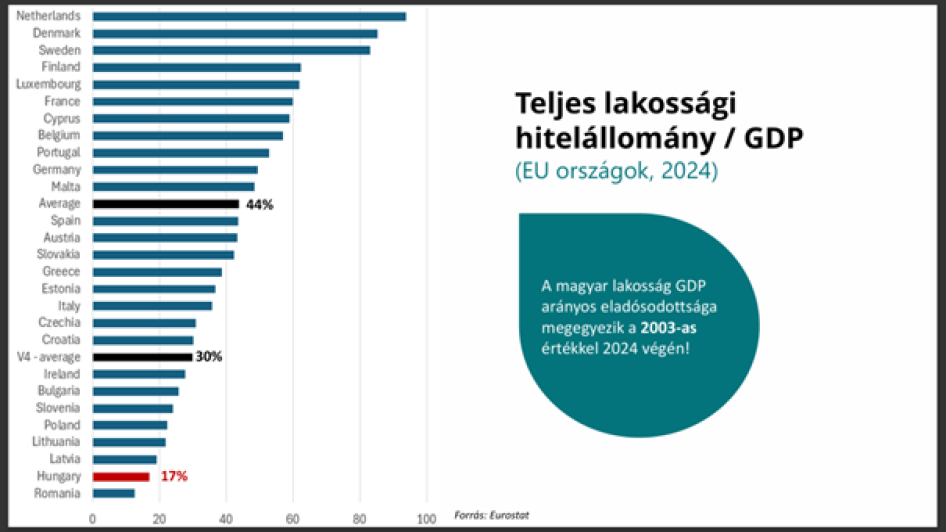

A hazai kihelyezett hitelállomány még mindig az egyik legalacsonyabb Európában. Bizonyos fejlett nyugat-európai országokban a lakossági hitelállomány a GDP 40–60 százalékát is eléri, Magyarországon mindössze 17–18 százalék körül mozog, ennél alacsonyabb értéket csak Romániában találunk. Tehát alapvetően növekedés előtt áll a piac, de még mindig az EU rangsorának végén kullogunk.

Az Független Pénzügyi Közvetítők Országos Szövetsége (FPKOSZ) szerint három fő ok hátráltatja a hazai hitelezést:

- A 2008-as válságot követő túlszabályozottság – a hitelezési folyamat lassú és költséges.

- A digitalizációs keretrendszer hiányosságai – a jogszabályi környezet nem támogatja a valódi online ügyintézést.

- A lakossági félreértések és bizalmatlanság – sokan tévesen hiszik, hogy „a bank bármikor módosíthatja a szerződést”, vagy hogy a hitel automatikusan „adósrabszolgaságot” jelent.

A nemzetközi jó gyakorlatok átemelése segíthetne a hazai szabályozás és digitalizáció modernizálásában. Így Magyarország közelebb kerülhetne pl. a német mintához, ahol egy lakáshitel ügymenet átfutási ideje akár néhány napra rövidülhet.

Az FPKOSZ komplex nemzetközi felmérést végzett 9 ország társszövetségeinek és piaci szereplőinek a bevonásával és néhány fontos tanulság levonható volt a felmérés eredményéből: