Két év mélyrepülés után óvatos optimizmus a külföldi közvetlen-tőke befektetések piacán

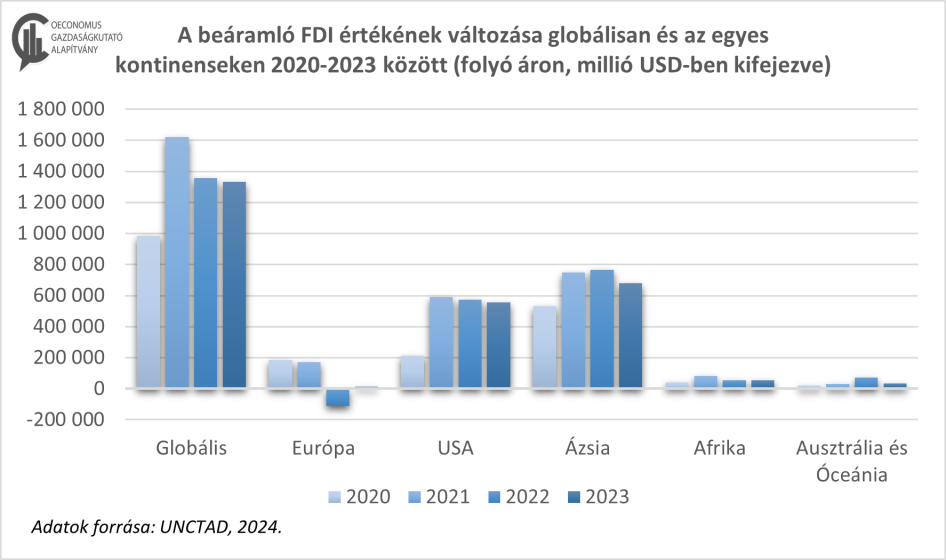

A 2023-2024-es év is nehézségeket tartogatott a külföldi közvetlen-tőke befektetés (FDI) vonzásban a közép-kelet-európai térség államaiban. Csaknem az összes államban csökkent a beáramló külföldi tőke mennyisége, lassultak az új beruházások, ezek a tendenciák pedig a teljes gazdaságra hatással lehetnek.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

2022 óta a befektetők fokozott óvatossággal kezdenek új projektekbe a közép-kelet-európai térség államaiban, valamint azokban az országokban, amelyek határosak Oroszországgal vagy Ukrajnával. Az óvatosság nem megalapozatlan, hiszen a háború eszkalálódása a felek között gazdasági és biztonságpolitikai kockázatok sorát rejti magában. A tavalyi év során lényeges csökkenést tapasztaltunk a térség államainál a beáramló FDI tekintetében. Kevesebb, kisebb volumenű projekteket jelentettek be, így a teljes gazdasági stagnálás mellett még az FDI szektorban is lassulás volt megfigyelhető. Az eddigi előrejelzések azonban azt mutatják, hogy a 2025-ös év óvatos fordulatot is hozhat a külföldi tőkebefektetések területén. Ha előbb csak kis mértékben is, de várhatóan visszaállhat a korábbi nagyságrendre a tőkekihelyezések mennyisége, nemcsak a közép-kelet-európai régió országaiban, de globálisan is. Röviden: a 2025-ös év szerény és strukturális élénkülést hozhat az FDI piacán, nem pedig terjeszkedés-vezéreltet.

Ahhoz, hogy a tőkekihelyezések értéke és száma növekedésnek indulhasson, elengedhetetlen, hogy a világgazdaságban is növekedés kezdődjön és megszűnjenek az egyes bizonytalanságok. A Nemzetközi Valutaalap (IMF) előrejelzése alapján azt láthatjuk, hogy a gazdasági növekedés mértéke globálisan marad az idei évi, tehát 3,2 százalékos értéken. Várható, hogy az infláció a legtöbb országban normalizálódik majd, ami azt jelenti, hogy az idei globális átlag 5 százalékról 2025-ben 3,9 százalékra csökkenhet. A világkereskedelemben, a háborúk és különböző geopolitikai feszültségek ellenére továbbra is növekedést tapasztalhatunk majd, az IMF szerint ugyanis 2025-ben 3,4 százalékos gyorsulásra számíthatunk ezen a területen. Szintén kedvezően hathat a gazdaságra, hogy az idei évben több mint 70 országban tartottak választásokat, amelyek döntő része a jövő év elejétől kezdődően érezteti a hatását. Mindez pozitívan befolyásolhatja az egyes országok fejlesztéseit, iparpolitikáját vagy gazdaságának növekedési ütemét is.