A technológiai és a nem alapvető fogyasztási cikkek részvényei még extrémebb képet mutatnak. A technológiai szektor esetében ugyanakkor erős jelek utalnak arra, hogy a növekedési kilátások javulóban vannak: míg egy évvel korábban a Fidelity megkérdezett elemzőinek mindössze egynegyede tartotta valószínűnek, hogy az AI javítja a jövedelmezőséget 2025-ben, mára ez az arány megduplázódott.

A szakértők ugyanakkor az amerikai fogyasztói kereslet gyengeségét emelik ki a következő év legfontosabb problémájaként. Ha az AI egyre több vállalat számára válik be üzleti modellként, akkor ez a termelékenység növekedésével fog járni, amely nehezen képzelhető el létszámleépítések nélkül.

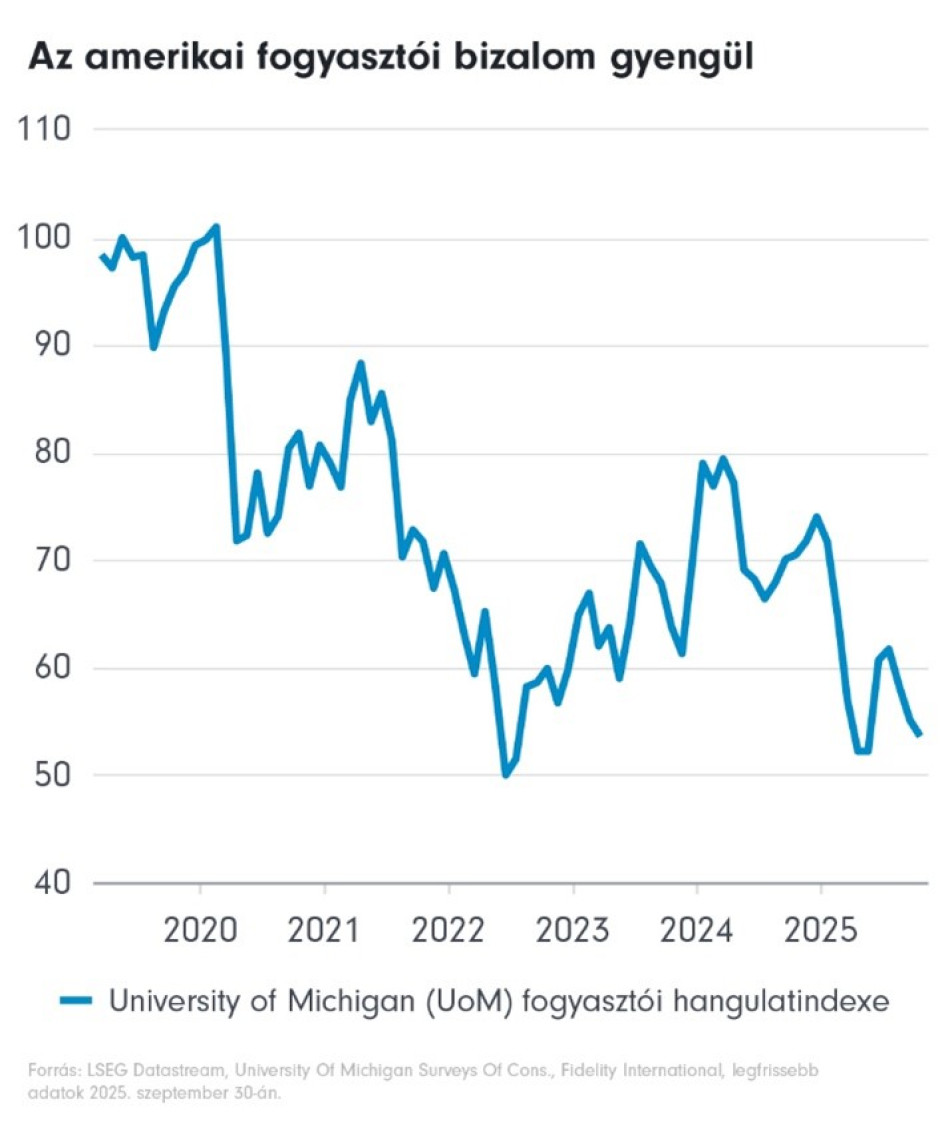

Az alapvető és nem alapvető fogyasztási cikkek súlya ugyan csupán 21 százalék az S&P indexben, szemben a technológia és kommunikáció 46 százalékos súlyával, az amerikai fogyasztók mégis az USA GDP-jének közel 70 százalékát adják, így az e téren tapasztalható gyengeség többféle hatással is járhat.

Képes lesz-e a tőzsde felfutásából származó tőkenyereség és a számottevő mértékű technológiai beruházás arra, hogy ellensúlyozza ezeket a hatásokat?

A válasz mindezek fényében egyelőre igennek tűnik: a piacnak most valódi tartalom és optimizmus ad stabil alapot. A Fidelity arra számít, hogy a 2025-ös 5–8 százalékos nyereségnövekedés 2026-ban minden vizsgált nagyobb régióban kétszámjegyűre erősödik, az IT-szektorban pedig akár 25 százalékos nyereségnövekedés is várható. Mindez azonban nem teszi kevésbé fontossá a diverzifikációt, különösen abban a környezetben, ahol a politikai és szabályozói tényezők akár tényleges tőkemozgásokat is kiválthatnak.