Jól ismert tény, hogy Magyarországon kifejezetten magas az ingatlantulajdon aránya, és a 40 év felettiek 80 százaléka saját tulajdonú ingatlanban él, de a 18-40 év közöttieknél ez az arány csupán 40 százalék. A program megértéséhez érdemes számba venni az előzményeket, és feltárni, hogy milyen hatással lehet az intézkedés a lakáspiacra és a lakástulajdonlásra.

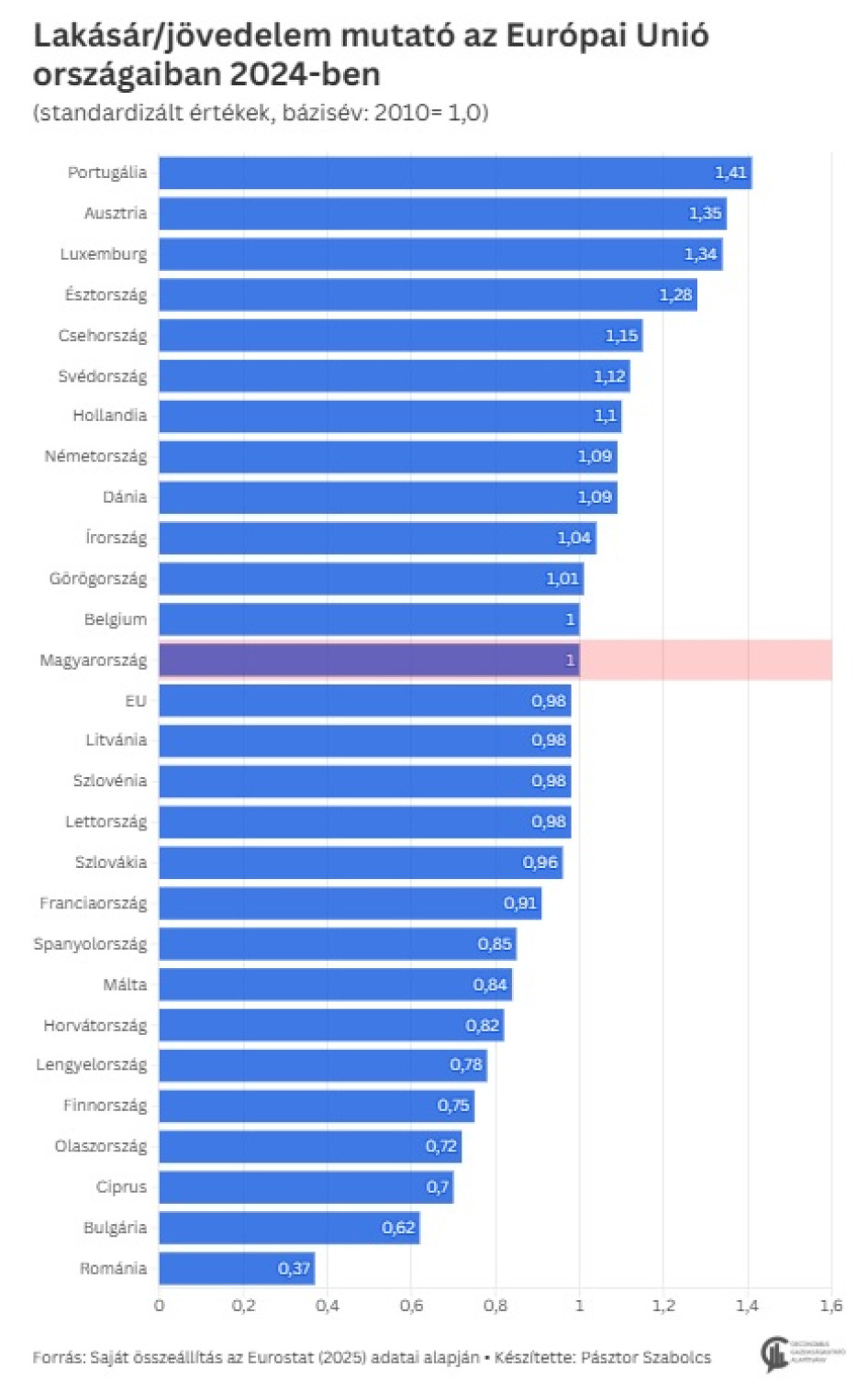

Az utóbbi években egész Európában látványosan növekedtek az ingatlanárak, és ezen belül Magyarország is jelentős lakásár-emelkedésen van túl. Az Eurostat adatai szerint hazánkban 2010-től a 2024-es év végéig több mint megtriplázódtak az ingatlanárak (+234 százalék), hasonlóan nagy áremelkedésre Észtországban volt még példa (+228 százalék), a harmadik helyen álló Litvániában már kevesebb mint háromszoros árak mutatkoztak (+187 százalék) a múlt évtized elejéhez képest. Az uniós átlagos áremelkedés egyébként ebben az időszakban mindössze 55 százalék volt (évente átlagosan 3,2 százalék), míg Magyarországon évi 9,1 százalékos ingatlandrágulás mutatkozott 2010 és 2024 között.

Még bonyolultabbá teszi a képet, hogy hazánk egyelőre nem tartozik a legmagasabb EU-s jövedelmi szintű országok közé, így az elmúlt évtizedben egyre nehezebb volt az ingatlanpiacra a tulajdonosként való belépés. Mindez azért is fontos, mert az ingatlanárak dinamikáját nem csupán önmagában érdemes vizsgálni, hanem az is lényeges, hogy ismerjük az adott ország jövedelmi helyzetének változását is. Az erre a célra szolgáló lakásár/jövedelem mutató a lakásárindexet az egy főre jutó elkölthető jövedelemhez viszonyítja, így gyakorlatilag egy lakás-megfizethetőségi mutatót ad eredményül. Ha a mutató növekszik, akkor nehezebbé válik a lakásvásárlás, ha csökken, akkor pedig könnyebb.

Ebben a tekintetben Magyarországon 2010-hez képest nem történt érdemi változás az Eurostat kimutatása szerint: 2024-ben pontosan ugyanott állt a mutató, mint 2010-ben. Vagyis hiába emelkedtek rekordsebességgel a lakásárak, a jövedelmek elvileg lépést tudtak tartani ezzel, így a statisztika szerint nem rosszabbodott a vevők helyzete. Egyébként a legkedvezőbb helyzet Magyarországon 2014-ben volt, ugyanis akkor 0,8-as érték adódott, míg a vevők 2022-ben voltak a legnehezebb helyzetben, abban az évben ugyanis 1,08-ra emelkedett a megfizethetőségi ráta.

Az új intézkedés bevezetésének megértéséhez a fentieken túl szükség lehet röviden áttekinteni a teljes egészében hazai vonatkozású előzményeket is. A magyar kormányzat korábbi támogatásai igyekeztek enyhíteni ezeket a tendenciákat és sokak számára tettek elérhetővé különböző konstrukciókat, de egy igazán széles bázisú lakástámogatási rendszer azonban még nem szerepelt a palettán. A Kormány 21 pontos Új Gazdasági Akciótervében foglalt 10 lakáspolitikai intézkedéséből 8 alapvetően megvalósult. A kormányzat továbbra is elsősorban demográfiai alapú otthonteremtési programokat kínál, ezért széles körű társadalmi célcsoportok számára nem elérhetők az egyes lakáspolitikai ösztönzők (pl. fiatal első lakásvásárlók, nem házasok, további gyermeket nem vállalók, városokban élők). Fontos továbbá hangsúlyozni, hogy 2025 első negyedévében a magyar gazdaság recesszióba került, az építőipar teljesítményének volumenindexe 2025 márciusában 3,4 százalékal maradt el az egy évvel korábbi időszakétól. Ennek tükrében valóban szükség lehetett egy átfogó, széles körben igényelhető, elsődlegesen nem demográfiai (pronatalista), hanem gazdaságélénkítési célokat szolgáló lakáspolitikai hiteltermékre. Azonban azt a kormányzat is felismerhette, hogy a keresletoldali ösztönzők korlátozása szükséges (pl. ingatlan árkorlát és négyzetméter árkorlát bevezetésével) az ingatlanárak emelkedésének mérséklése érdekében.

Ilyen környezetben érkezik tehát az az új Otthon Start Program nevet viselő támogatott hitelprogram, amely 2025 szeptemberétől az ingatlanpiacról eddig kiszorult széles kör számára nyitja meg az otthonteremtés kapuit. A segítségre valóban szükség is van, hiszen az elszálló ingatlanárakat és hitelkamatokat a fizetések nem minden jövedelmi és társadalmi réteg esetében követték, ezáltal sokak, de leginkább a fiatalok számára továbbra is vágyálom maradt a saját ingatlan vásárlása. A program az ingatlan- és hitelpiacot is stimulálhatja, továbbá a nemzetgazdasági szempontból kiemelt fontosságú építőipart is helyzetbe hozhatja.

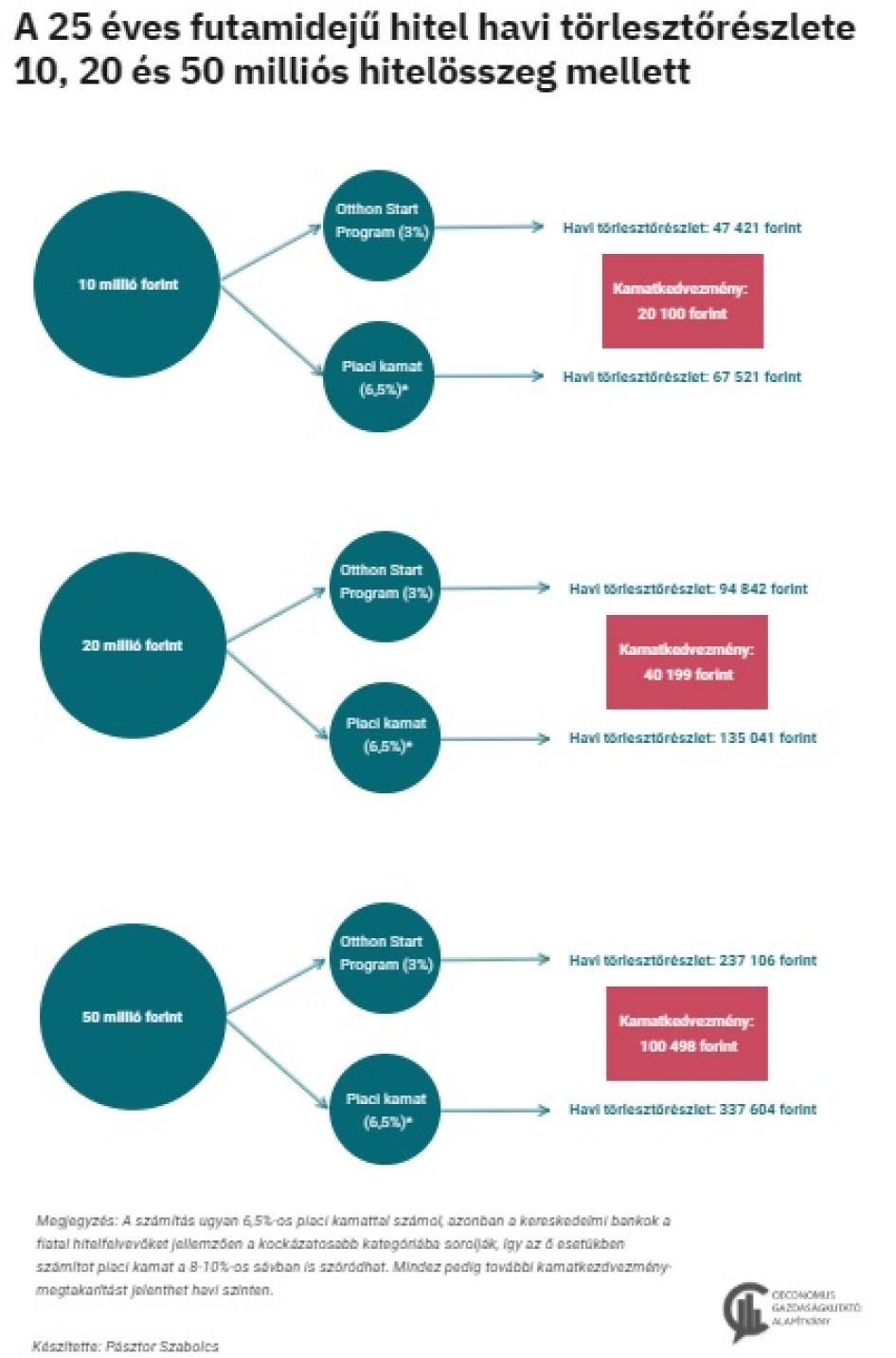

Az Otthon Start Programmal a kormány egy olyan terméket alkotott, amire évtizedek óta nem volt példa: általa nagyon nagyot léphet előre a fiatalok otthonteremtése. Magyarországon kifejezetten magas az ingatlantulajdon aránya: a 40 év felettiek nyolcvan százaléka saját tulajdonú ingatlanban él, de a 18-40 év közöttieknél ez az arány csupán 40 százalék. Ráadásul a magánszemélyek között létrejött lakástranzakciók esetében mindösszesen 25 százalék körül mozog a 40 év alattiak aránya. A 3 százalék kamatozású lakáshitelre az lesz jogosult, aki az első lakását vagy házát vásárolja. A mostani piaci viszonyok között rendkívül nagy támogatást jelentene a 3 százalékos hitel, és a havi törlesztőrészlet akár 100 ezer forinttal is csökkenhet a felvett hitel nagyságától függően. Fontos azonban, hogy a hiteltörlesztőt jövedelemmel is bírni kell, hiszen a JTM (jövedelemarányos törlesztőrészlet mutató) szabályok csak az adós igazolt nettó jövedelmének egy bizonyos részét engedik hiteltörlesztésre fordítani. Nem lehet figyelmen kívül hagyni továbbá azt sem, hogy az alábbi számítás ugyan 6,5 százalékos piaci kamattal számol, azonban a kereskedelmi bankok a fiatal hitelfelvevőket jellemzően a kockázatosabb kategóriába sorolják, így az ő esetükben számított piaci kamat a 8-10 százalékos sávban is szóródhat. Mindez pedig további kamatkezdvezmény-megtakarítást jelenthet havi szinten.

Az Otthon Start Programról egyébként a 2025. július 3-án tartott Kormányinfó alapján a fentieken túl az alábbiakat lehet tudni. A hitel kamata a teljes futamidő alatt fix 3 százalék, a hitelösszeg nem lehet több 50 millió forintnál. A futamidő nem lehet hosszabb 25 évnél, a a szükséges önerő mértéke pedig 10 százalék (ez a Magyar Nemzeti Bank által megszabott önerő minimum). Az ingatlan nem lehet drágább 100 millió forintnál, a négyzetméterár pedig nem lehet magasabb 1,5 millió forintnál. A támogatott hitel más kedvezményekkel is összevonható, a CSOK Plusz és az első vásárlók 3 százalékos hitele egyszerre is felvehető lesz. Az első vásárlók támogatott hitele azonban nem jár együtt illetékmentességgel. A hitelfelvevőnek legalább 2 éves TB-jogviszonyt kell igazolnia. Az ingatlan energetikai állapotára való megkötés nincs, ahogyan házasnak sem kell lennie a vevőnek, gyermeket sem kell vállalni, és életkori megkötést sem ír elő a szabályozás. Államilag támogatott hitelprogramról van tehát szó és a programban azok az első lakásvásárlók is részt vehetnek, akik eddig nem rendelkeztek lakóingatlanban 50 százalékot meghaladó tulajdonrésszel. Ez azt jelenti, hogy nemcsak azokra vonatkozik, akiknek még sosem volt ingatlanjuk, hanem azokra is, akik esetleg korábban már résztulajdonosok voltak, de tulajdonrészük nem haladta meg az 50 százalékot.

Nemzetgazdasági és ingatlanpiaci szempontok

A konstrukció nem vissza nem térítendő támogatás, hanem kamattámogatott hitel. Előbbivel az lehet a probléma, hogy az könnyen beépül az ingatlanárakba az eladók részéről, ami tovább növeli az árakat. Akkor azonban, ha egy kedvezményes hitelről van szó, nehezebb felfelé korrigálni a lakások árát, különösképpen akkor, ha széles bázison elérhető a konstrukció. Az az elmúlt tíz évben jól látható volt, hogy az első lakásvásárlók nehezebb helyzetbe kerültek. A belépési küszöb évről évre nőtt, miközben az árak jelentősen növekedtek. Most azonban ők kapnak először valódi, célzott segítséget. Nem biztos, hogy ezzel teljes egészében megszűnnek a lakhatási nehézségek, de beléphet az ingatlanpiacra az a szegmens, amely eddig teljesen kiszorult. Ez az intézkedés ismételten egy keresletoldali eszköz, de emellett az a helyes, ha az állam a kínálati oldalt is stimulálja. Ilyen például a 300 milliárd forintos keretösszegű lakhatási tőkeprogram. A lakhatási tőkeprogram keretében egyébként dedikált cél, hogy a nyertes ingatlan alapok bérlakás célú projekteket is fejlesszenek.

A keresletoldali intézkedések kapcsán szinte azonnal felmerül, hogy a kormányzat miért nem indít bérlakás-programot. A válasz a költségvetési mozgástérben rejlik, ugyanis a kamattámogatás révén lényegesen kisebb kiadással kell számolnia a költségvetésnek. A kormányzat kalkulációi szerint 2026-ban 50 milliárd forint alatt maradhat a kedvezményes hitel kamattámogatásának költsége. További fontos mozzanat, hogy az Otthon Start Program tovább növeli-e az ingatlanok árát. A klasszikus közgazdasági érvelés és a kormány várakozásai egybe esnek: az olcsó hitel árfelhajtó hatású lehet. Azonban, ha a lakásár 10 százalékkal nőne, és emiatt nem 20, hanem 22 milló forint hitelre lenne szükség, akkor is marad az előnyből ahhoz képest, ha most piaci hitelből (a jelenlegi átlagos teljes hiteldíj mutató nagyjából 6,81 százalék) finanszíroznánk a lakásvásárlást.

Érdemes még kitérni a 10 százalékos önrész mellett történő lakásvásárlás lehetőségének kockázatára is. Ez a lehetőség korábban csak fiataloknak járt, most viszont a hírek szerint mindenki megkapja. A fiataloknál a jegybanki érvek szerint az évek során a pályaívnek megfelelően bizonyosan emelkedő bevételek csökkentik a hitelnyújtás kockázatát, ám az új – korosztálytól függetlenül felvehető – 10 százalékos önerő melletti hitelnél most már csak a jövedelemarányos törlesztési mutató (JTM-szabály) marad a fő védőkorlát, ami szerint 600 ezer forintos nettó jövedelemig a nettó fizetés 50, afelett 60 százaléka lehet az ügyfél maximális törlesztési terhe.

A túlzott mértékű eladósodás ugyan elviekben felmerülhet, a gyakorlatban azonban kevésbé valószínű, legalábbis a korábbi tendenciák nem ezt igazolják. 2025 júliusában az átlagos piaci lakáshitel nagyjából 19 milló forint volt, a CSOK+ hitel pedig a 24 millió forintot sem érte el. Ha lakosság nem akar túlzottan eladósodni, akkor pedig hiába érhető el a magasabb összeg. Jellemző továbbá az is, hogy a piaci hitelek esetében az átlagos hitel után vállalt törlesztőrészlet tartósan a nettó átlagbér 30 százaléka alatt marad. A családok tudatosak és óvatosak a hitelfelvétel esetében.

A most bejelentett intézkedés azért is fontos, mert az ingatlanpiac az év elején még lendületben volt, mely leginkább az állampapírokból kivonuló befektetőknek volt köszönhető. Az elmúlt hónapokban azonban ez a lendület láthatóan alábbhagyott, és az iparági szereplők több ingatlankategóriában lanyhuló keresletet és lefelé korrigáló árakat találtak. Az Otthon Start Program őszi indulása újabb élénkülést hozhat. Addig sokan várhatóan elhalasztják vásárlási döntésüket, majd az őszi rajt után tömeges megjelenésre lehet számítani az első lakásvásárlók körében. A nyár folyamán minden lehetséges érintettnél megindul a számolás és a felkészülés, és a jövőben a jövedelmi helyzet, a hitelképesség és a banki kockázatvállalás válhatnak a meghatározó tényezőkké. Egyébként pedig az állami programoknak köszönhetően lassan mindenki kamattámogatott hitelhez juthat. Az Otthon Start Programmal tehát a kormányzat egy olyan biztató lépést tett, amely egy eddig kevésbé fókuszban lévő társadalmi célcsoport lakhatási igényeit és preferenciát kezeli, egyúttal a hazai építőipar keresletetének élénkítésén keresztül a gazdaságot is stimulálja. (Oeconomus Gazdaságkutató Alapítvány)