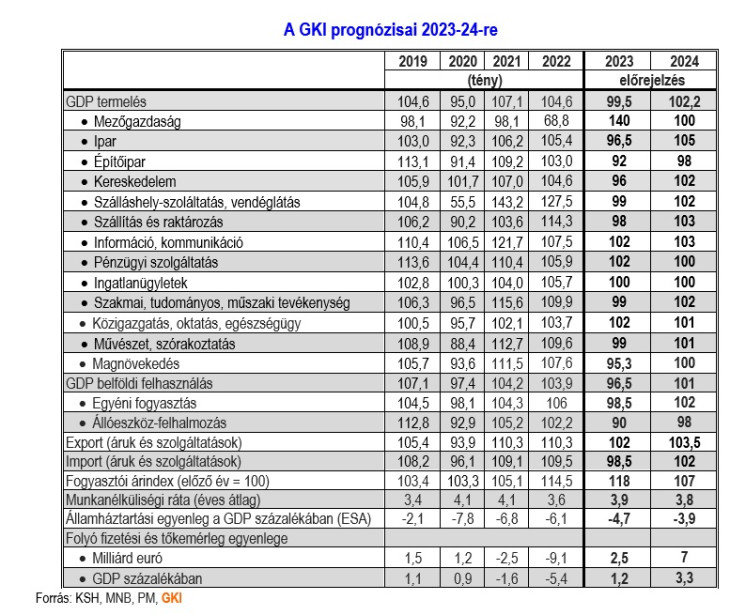

A GKI már 2023 elejétől 0,5 százalékos idei visszaesést jelzett előre, s ezen szeptemberben sem változtatott, bár megítélése szerint immár az ennél nagyobb visszaesésnek valamivel nagyobb az esélye, mint a kisebbnek. A -0,5 százalék korábban igen pesszimistának számító előrejelzés volt, jelenleg azonban egyre több elemző tartja valószínűnek az idei GDP-csökkenést, s immár a kormány is elismerte, hogy a tervezett 1,5 százalékos növekedés reménytelen, sőt a pozitív nulla is jó eredmény lenne. A GKI 2,2 százalékra (2-2,5 százalékra) csökkentette 2024. évi növekedési prognózisát (a korábbi 2,5 százalékról). Ennek oka, hogy idén már nem várható, s jövőre is kérdéses érdemi összegű EU-transzferek beérkezése; ráadásul a kormányzat szeptemberben a beruházások újabb visszafogásáról döntött, majd továbbiakat is kilátásba helyezett; továbbá az idei és jövő évi a költségvetés is kiigazításra szorul, az európai és ezen belül német és magyar konjunktúra pedig rosszabbnak látszik a korábban várnál. Igaz, a fogyasztás (idei 1,5 százalékos visszaesés utáni) 2 százalékos jövő évi emelkedése, a magyar kivitel többek között a jó mezőgazdasági termésnek és egyes akkumulátor-beruházások termőre fordulásának köszönhető bővülési lehetőségei viszonylag kedvezőek. Ezek azonban csak fékezni tudják a beruházási visszaesés folytatódásának (az idei -10 százalék után -2 százalék) hatását. Ugyanakkor, különösen, ha nem indul meg az EU-transzferek beáramlása, az ennél alacsonyabb növekedésnek is számottevő az esélye. A magyar gazdasági pálya a belföldi kereslet gyengesége miatt idén és jövőre is exportorientált lesz. Az éves átlagos munkanélküliség a tavalyi 3,6 százalék után idén 3,9 százalék, jövőre 3,8 százalék lehet.

A reálkereset-csökkenés 2023-ban várhatóan 1,5-2 százalék lesz. Mértéke azonban az infláció csökkenésével párhuzamosan az év során egyre kisebb, az első félévben még átlagosan 8 százalék, júniusban 3,4 százalék volt. 2023 végén pedig a versenyszektorban már érdemben (decemberben 6 százalékkal) nőnetnek a reálkeresetek, a költségvetési ágazatokban pedig véget érhet a csökkenés. A 2024. évi bérmegállapodás három nagy dilemmája várhatóan a 2023. évi reálkereset-csökkenés kezelése, a kormányzat 2024. évi inflációs prognózisának hitelessége, továbbá az lesz, hogy mennyire fogadtatható el a munkavállalókkal (és az e tekintetben kétlelkű kormányzattal) a nemzetgazdasági átlagban csak visszafogott, az bér-ár spirál újraindulásával nem fenyegető reálkereset-növekedés. A 2024. évi költségvetés 6 százalékos inflációval számol, a miniszterelnök augusztusban akár az 5 százalékot is reálisnak tartotta. Ha a kormány a bértárgyalásokon a 6 százalékot képviselné, könnyen lehet, hogy – akár a munkaadók ellenzése dacára – 10 százalék közelében lenne a minimálbéremelés mértéke. (A 2024. évi költségvetés a bruttó átlagkereset 10,3 százalékos emelkedésével számol.) Nagy kérdés, hogy ezt a magyar gazdaság termelékenysége lehetővé teszi-e. A GKI ebben az esetben átlagosan 7 százalék körüli, az év végére is csak 6 százalékra csökkenő áremelkedéssel számol. Ez a minimálbér reálértékének 2,5-3 százalékos növekedését jelentené, s valószínűleg hasonló mértékű lenne a reálkeresetek átlagos emelkedése is. A reáljövedelem és a fogyasztás mintegy 2 százalékkal bővülhet.

A magyar infláció lassan, de 2023 januári csúcspontja (25,7 százalék) óta folyamatosan csökken, augusztusban 16,4 százalék volt. A mérséklődés fő oka a bázishatás, valamint a vásárlóerő markáns szűkülése. Az előző hónaphoz viszonyítva azonban csak májusban tudott visszaesni az árszínvonal, ez például augusztusban 0,7 százalékkal emelkedett júliushoz képest.

A kormány célja, hogy az év végére egyszámjegyű legyen az áremelkedés, minden bizonnyal elérhető. Azonban azok a nyár végi kormányzati remények, hogy ez már októberben is bekövetkezhet, túl optimistának tűnnek. Többek között a forint gyengülése és a kőolajár emelkedése következtében ez inkább csak decemberben várható, s feltehetőleg akkor sem lesz sokkal 10 százalék alatti az áremelkedés. Az év egészében 18 százalék körüli áremelkedés várható (ez kissé alacsonyabb a GKI korábbi, 19 százalékos prognózisánál). A költségvetésben szerepelő 15 százalékos éves átlagos infláció eléréséről a kormány már hónapokkal ezelőtt lemondott. A 2024. évi költségvetés 6 százalékos éves átlagos áremelkedéssel számol. A GKI ennél magasabb, 7 százalék körüli ütemre számít, részben a jövedéki adó és az autópálya-matrica árának már bejelentett emelése, a hulladékkezelési díj drasztikus emelésének egész gazdaságban széterjedő hatása, a 10 százalék körül várható keresetnövekedés és a forint várható gyengülése miatt. Emellett feltehetőleg a kormány antiinflációs elkötelezettsége is gyengülni fog. Erre utal az az új kormányzati szlogen is, miszerint „2023 az infláció letörésének éve volt, 2024 a gazdasági növekedés újraindításának éve lesz”.

A GKI éves átlagban az első nyolchavi, átlagosan 381 forintos euró után éves átlagban 386 forintos, a negyedik negyedévben 390-395 forintos árfolyamra számít. A gyengülést az irányadó kamat csökkentése és az EU-transzferek növekvő bizonytalansága okozhatja. Valószínű, hogy szeptemberben megtörténik az irányadó és az alapkamat 13 százalékon való egységesítése, s ezzel ismét az alapkamat lesz az irányadó kamat. Ezt követően a kamatcsökkentés mértékét – esetleg átmeneti megállását – nagyban fogja befolyásolni a magyar gazdaság megítélése, illetve az ezt tükröző árfolyam. A Monetáris Tanács kommunikációja szerint óvatosan, „adatvezérelt” módon fogja döntéseit meghozni. Az év végére 11-12 százalékos alapkamat várható, ami 9 százalék körüli decemberi infláció esetén 2 százalék körüli reálkamatot jelentene. A GKI 2024-ben a forint némi gyengülésére (400 forint körüli euróra) és – az év végére 6 százalék körüli inflációt feltételezve – 8 százalék körüli alapkamatra számít.

Az államháztartás pénzforgalmi hiánya már 2023 augusztus végén csaknem elérte az éves előirányzatot (annak 97 százaléka lett). Szeptemberben már a pénzügyminiszter is felvetette a 3,9 százalékos GDP-arányos hiánycél módosításának és egyben hiánycsökkentő lépések szükségességét. Bár a GDP-arányos államadósság csökkentését az infláció 2023-ban is segíti, azonban a Budapest Airport megvásárlása esetén a pénzforgalmi deficit olyan nagy mértékben növekedne, hogy valószínűtlen lenne a kormány által megcélzott 69,7 százalék elérése. (Az ügylet az eredményszemléletű hiányt nem érinti.) Bár a kormányzat a 2024. évi 3 százalék alatti deficit elérését retorikájában jelenleg is elengedhetetlennek tartja, a GKI a helyzet és a kormány eddigi magatartása alapján a 2023. évi 4,7 százalék után 2024-re a tervezettnél magasabb, 3,9 százalék körüli deficitre számít.

A külső egyensúly az év első hét hónapjában egyértelműen és látványosan javult. A folyó fizetési mérleg tavalyi, az év egészében 13,6 milliárd eurós deficitje után az idei első hét hónap mintegy 0,2 milliárd euró többletet hozott. Vagyis az áru- és szolgáltatási egyenleg aktívuma ellentételezni tudta a jövedelmi egyenleg passzívumát. Ez főleg az energiaárak visszaesése következtében javuló energiaegyenleg, a fékeződő belső kereslet miatt alacsonyabb importigény, valamint a magyar export – júliusi megtorpanásáig – gyors növekedése magyarázza. 2023 egészében 0,5 milliárd euró körüli aktívum, a GDP 0,2 százaléka várható. Aggasztó, hogy az EU-transzferek beáramlása egyelőre minimális – az első hét hónapban 1 milliárd euró –, s idén ebben már nem várható fordulat. Az év egészében a folyó fizetési és tőkemérleg aktívuma 2,5 milliárd euró körüli, a GDP 1,2 százaléka lehet. 2024-ben a folyó fizetési mérleg aktívuma 3 milliárd euróra, a folyó fizetési és tőkemérlegé pedig 7 milliárd euróra emelkedhet, ami a GDP 1,4, illetve 3,3 százaléka. Ez utóbbi azonban jelentős előrelépést feltételez az EU-val történő megállapodásban, ami felettébb bizonytalan, a gazdasági kényszer erős, de a magyar kormány döntéseit inkább hatalomtechnikai szempontok határozzák meg.

Magyarország hitelminősítése az EU régiós országai közül Romániával együtt a legrosszabb. További leminősítéshez mindenekelőtt az EU-való kiegyezés elmaradása vezethet, úgy a transzferek nagy részéhez való hozzáférés elvesztése, mint a piacgazdasági elvek be nem tartása miatt. A hitelminősítők türelme várhatóan a decemberi felülvizsgálatokig fog tartani.