A fenti gondolat, a bennünk élő hosszú, két ciklusra kiterjedő Matolcsy féle monetáris politika miatt van. Mostanra megváltozott a helyzet. Egyrészt Varga Mihály jegybankelnök monetáris politikája inkább szigorúnak mondható, s ezzel picit a kétezres évek első felében (2001-2007) regnáló Járai Zsigmondéhoz hasonló. Akkor hasonlóan rossz volt a költségvetés helyzete, mint most. Vagyis inkább rosszabb. A költségvetési hiány akkor hosszú időn keresztül bőven 5 százalék fölött volt, s a folyó fizetési mérleg is romokban hevert. Úgynevezett ikerdeficit volt éveken keresztül.

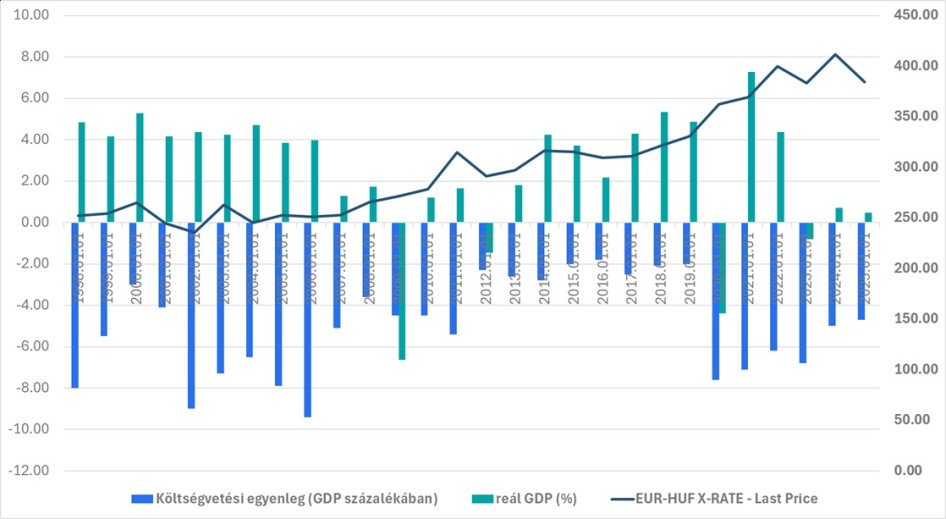

A költségvetés, a GDP növekedés és az euró-forint árfolyam

Forrás: Bloomberg

Szóval egyrészt a szigorú monetáris politika, másrészt a lakossági devizahitel felvételnek köszönhető deviza beáramlás kiegyensúlyozta a masszív ikerdeficit hatását, s erős szinten tartotta a forintot.

Most is hasonló analógiát látni, de sokkal jobb szituációt. A költségvetés kilukadt, de mivel az elmúlt években az elsődleges egyenleg nulla százalékhoz közel alakult, ezért valószínűleg nem kell feltétlenül hatalmas kiigazítást csinálni. Arra pedig jó esély van, hogy az RRF pénzek (hitel 3,9 milliárd, támogatás 5,8 milliárd euró) az év végéig megérkeznek, s jövő évtől pedig megindulnak a kohéziós alapokból is a pénzek (3,7 milliárd és 6 milliárd euró). Azok pedig valószínűleg a piacon történő átváltással vagy pedig az MNB-nél történő átváltással (tartalékok növelésével) erősíthetik majd a forintot.