Kiválthatják az LTP megtakarításokat más, talán okkal kevésbé elterjedt takarékoskodási módok? A Pénzügyi Tudakozó cikke segítségével ezeket a módokat fogjuk részletesen áttekinteni, hogy megfelelő termékek lehetnek-e azok számára, akiknek a lakástakarék-pénztár eddig az volt. Ez a két, szintén lakáscélú terveket megvalósító mód, a Nemzeti Otthonteremtési Közösség, valamint a Családi Otthonteremtési Kedvezmény. Az, hogy ezek mennyire helyettesítik majd a lakástakarék-pénztárakat, a jövő zenéje, de működésüket tekintve teljes mértékben összehasonlíthatóak.

A lakástakarék-pénztár egy kiváló megtakarítási forma volt azok számára, akiknek lakáscélú terveik voltak 4-10 éven belül. A lakáscélú terveket persze elég tágan lehetett értelmezni. A lakástakarék-pénztári megtakarításodat, évente 30% állami támogatást kaptál a befizetéseid után (de max. 72.000 forintot). Ezt elkölthetted akár lakásfelújításra, lakásvásárlásra, építésre, vagy akár a lakáshiteled törlesztésére is. Továbbá felhasználhattad olyan bútorokra, gépekre, amik a lakásodba beépítésre kerültek, ha ezekről számlát nyújtottál be.

2018.10.15.-én egy olyan törvényjavaslat jelent meg, mely szerint a teljes állami támogatást a lakástakarék-pénztár esetében, eltörlik. Erről másnap, kiemelt prioritással, már szavazott is az országgyűlés. 125 igen és 49 nem szavazattal a lakástakarék-pénztár állami támogatását megszüntették. Szintén szélsebesen, a köztársasági elnök, már alá is írta, valamint a Magyar Közlönyben is megjelent már az új jogszabály.

Mi történik így a lakástakarék-pénztárral?

Bánki Erik, az országgyűlésen többek között ezzel a mondattal érvelt a lakástakarék-pénztár állami támogatásának megszüntetése mellett: “Ez a megtakarítási forma, nem szolgálja eredményesen az otthonteremtési célokat, miközben a szolgáltatók az állami támogatás egy részén is extra profitot is realizálnak.” Ezzel a mondattal tehát azt támasztja alá, hogy az állami támogatást, azért szüntették meg, mert a bankoknak, pénzintézeteknek is hasznuk van a lakástakarék-pénztár szerződéseiből. Ez így is van. A pénzintézetek, pontosan úgy, mint ahogyan, sok más, több millió vállalat is, profitorientált.

A lakástakarék-pénztár és a CSOK

A Családi Otthonteremtési Kedvezményéről szóló jogszabály, melyet többször módosítottak már, alapvetően a leendő szülők, családok számára teheti könnyebbé a lakás vagy ház vásárlást, valamint az építést. Vagyis például lakásfelújításról, új beépített bútorokról ebben az esetben szó sincs. Na meg persze ez csak a gyermeket nevelő, de leginkább a gyermeket tervező családoknak kedvezhet.

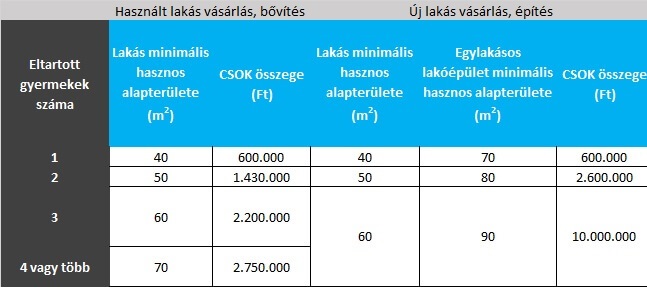

Jelenleg a vissza nem térítendő támogatás mértéke a vállalt gyermekek számától függ:

A lakástakarék-pénztár állami támogatásának eltörlésének indoklásában, külön kiemelték a gyermekes családok lakáshoz jutását segítő CSOK-ot, mint olyan konstrukciót, amit bővíteni szeretnének a lakástakarék helyett. Erre a támogatási formára egyébként eddig is rengeteg pénzt áldozott a kormány.

A tervek szerint a 2018-as évre 100,9 milliárd forintot szán erre a célra a kormány, de mivel a lakástakarék-pénztárra szánt évi több tíz milliárd forintot is a CSOK céljára használjál fel, akkor az a keretösszeget jelentősen megnöveli majd. Persze felmerül az a kérdés, hogy lesz-e annyi jelentkező az Otthonteremtési Kedvezményre, akik ezt kihasználnák, vagy esetleg a támogatások összegén növelne a kormány.

Az OTP adatai szerint, az ügyfelek 74%-a pedig lakásfelújításra költi a megtakarítását. Így ezzel a lépéssel ők sajnos már nem tudnak megtakarítani állami támogatást igénybe véve. Ráadásul a CSOK-kal is akkor járnak a legjobban a családok, ha 3 gyermekük van, vagy 3 gyermeket vállalnak, s új lakást vesznek vagy építenek. Csak ebben az esetben kapják meg a 10 millió vissza nem térítendő, és a 10 millió kedvezményes hitelt. Éppen ezért a CSOK számos emberi csoportnak nem alternatíva a lakástakarék-pénztár helyett.

2019-től megváltoznak a CSOK feltételei

A CSOK vissza nem térítendő összegein nem változtatott a kormány. Vagyis, a fenti táblázat a releváns, ha nem vállalsz három gyermeket, és/vagy nem szeretnél hitelt felvenni. Azonban, ha mégis szeretnéd igénybe venni a 10 millió forint, 3% kamatozású, kedvezményes lakáshitelt, akkor 2019-től már akkor is megteheted, ha nem 3, hanem két gyermeked van, vagy két gyermeket vállalsz. Vagyis, két gyermek esetén 2,6 millió+10 millió forintot fordíthatsz egy új lakás megvásárlására, építésére. Sőt, változik a három gyermek esetében felvehető hitel összege is. Ezek a családok a 10 millió forint vissza nem térítendő összeg mellé már nem 10, hanem 15 millió forintos kamattámogatott hitelt igényelhetnek.

A változásokat az alábbi táblázatban foglaltuk össze:

Fontos, hogy nem maga a támogatási összeg változott, hanem a CSOK-hoz felvehető kedvezményes lakáshitelre való jogosultságot bővítették ki. A három gyermekes családok esetében, pedig a felvehető összeget növelték. Mindez viszont, csak az új építésű ingatlanokra vonatkozik.

A lakástakarék-pénztár és a NOK

A Nemzeti Otthonteremtési Közösség egy olyan lakásvásárlási közösség, melyet még az állam is támogat. Aki belép ebbe a csoportba, kizárólag új lakás vásárlása céljából, egy előre meghatározott összegre és futamidőre szerződik a közösséggel. Majd ezek után megkezdi a befizetéseket.

A közösség által befizetett összegekből sorsolás és licit útján döntik el, hogy a tagok közül az adott negyedévben ki kapja meg a teljes szerződéses összeget, kamatmentes kölcsönként, amiből meg tudja venni a lakását.

Majd a lakásvásárlás után is folytatnod kell a befizetéseket, amíg az állami támogatásokkal együtt vissza nem törleszted a kapott kölcsönt. A tagok befizetéseik után 30% állami támogatásban részesülnek.

A NOK esetében, viszont nem 72.000 forint az állami támogatás, mint amit most a lakástakarék-pénztáraknál eltöröltek, hanem akár 300.000 forintot is kaphatsz, 15 éven keresztül.

Eddig egyébként összesen egy közösség indult pár száz fővel, bár jelentéseik szerint hamarosan új közösséget indítanak. Vajon ez is egy oka lehet a lakástakarék-pénztár állami támogatásának eltörlésének?

A NOK is hasonló cipőben jár, mint a CSOK. Nem teljesen fedi le azon emberek igényeit, akik eddig kihasználták, vagy ki szerették volna használni a lakástakarék-pénztár előnyeit. Elsősorban a már most jómódban élő embereknek érheti meg a NOK, mivel egyáltalán nem kiszámítható az, hogy mikor jutsz lakáshoz. Aki nem szorul rá, akár jó lehet, bár akkor sem biztos, hogy ez a legmegfelelőbb konstrukció, de aki tényleg lakást szeretne, az biztos, hogy nem a kiszámíthatatlanságra vágyik.

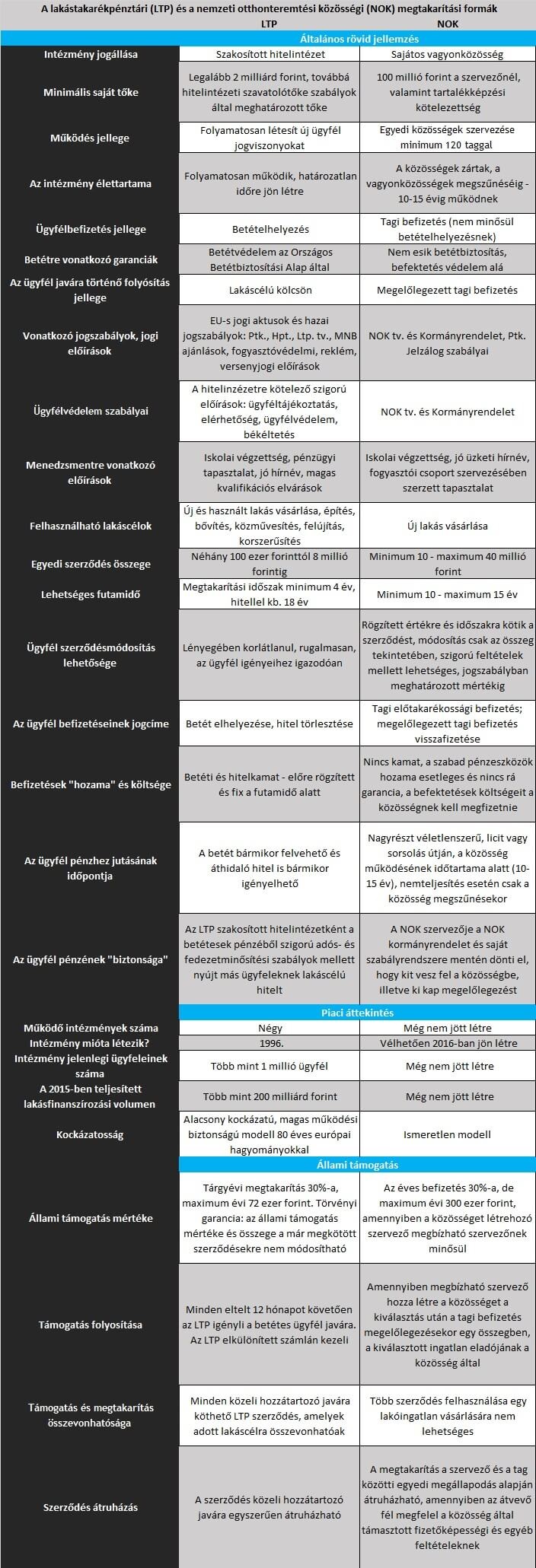

A lakástakarék-pénztár és a NOK összehasonlító táblázatát korábban az MNB is közzétette:

Persze ez a táblázat korábbi, így a piaci áttekintés része nem feltétlenül releváns már, más összehasonlított szempontok viszont teljes mértékben. Összefoglalva tehát, ez a konstrukció sem alternatívája a lakástakarék-pénztári szerződéseknek.

Forrás: