Az árbevétel alakulását a következő egy év során elsősorban a belföldi értékesítés határozza meg, ugyanakkor a cégek árbevételének fontos tényezője az exportorientáció mértéke: a kilábalás első hullámának nyertesei a nemzetközi versenyben is helyt álló vállalatok lehetnek. Ezt a látszólagos ellentmondást az magyarázhatja, hogy azok a vállalatok tudják majd az éledező belső keresletet kihasználni és növelni itthoni bevételeiket, amelyek a nemzetközi piacon is állják a versenyt. (Szakértők szerint már cégalapításkor gondolni kellene a későbbi export lehetőségekre.)

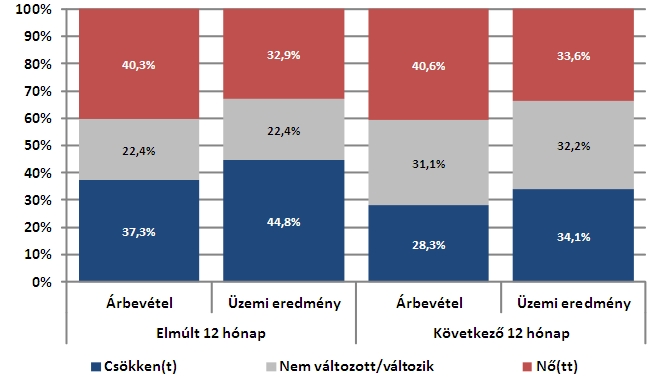

A vállalatok több mint 40 százaléka növekvő árbevételről számolt be az elmúlt 1-2 hónapra visszatekintve, s hasonló arányban várnak növekedést a következő egy évben is. Ugyanakkor a cégek 44,8 százaléka az alaptevékenységéből származó eredményének zsugorodását volt kénytelen elszenvedni, s a következő egy év során több mint egyharmaduk csökkenő eredményekkel kalkulál.

Az árbevétel és az üzemi eredmény elmúlt 12 hónapos változása és várható alakulása

a következő egy évben

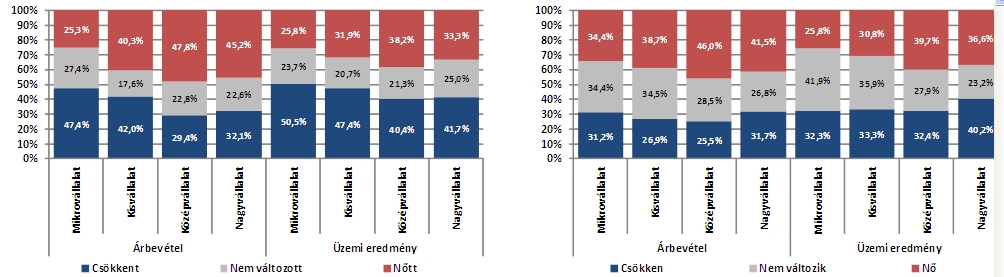

Árbevétel és üzemi eredmény méret szerinti bontásban

változás az elmúlt egy évben várakozás a következő egy évben

A belföldi piac javulásával számolnak

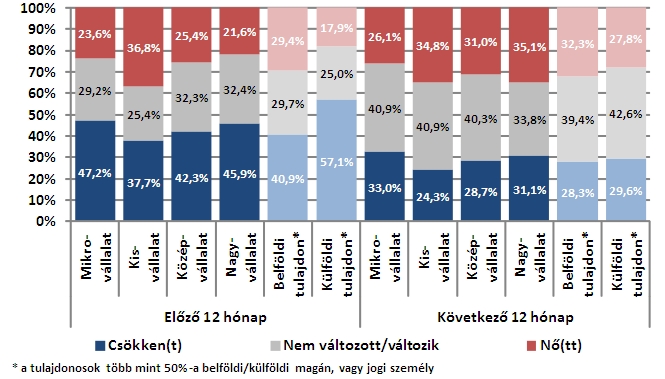

A vállalatok 42,8 százalékánál csökkent a belföldi értékesítés az elmúlt egy év során, gyakorlatilag szektortól függetlenül. Ugyanakkor – az MFB-indikátor-felmérés történetében most először – a következő 12 hónapban a hazai eladások növekedését váró cégek aránya meghaladta azokét, amelyek visszaeséssel számolnak. Elsősorban az ipari ágazatok számára alakulhat kedvezőbben az értékesítési helyzet, a szolgáltató szektor nagyobb részében folytatódhat a visszaesés.

A belföldi értékesítés alakulása

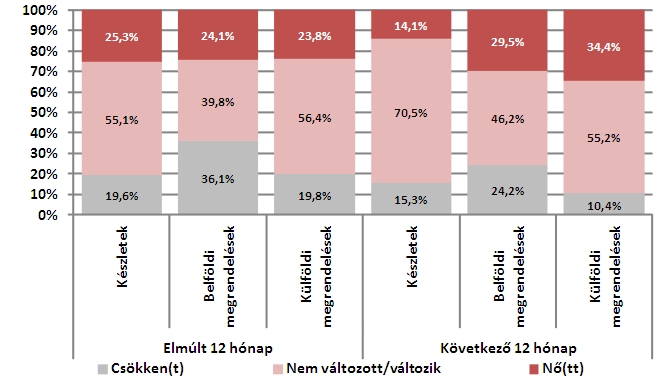

A megrendelésekkel kapcsolatos várakozások alátámasztják a hazai eladások várhatóan kedvező alakulását. Ugyanakkor a készletek feltöltésére nem készülnek a cégek, vagyis nem bíznak még a hosszan tartó és jelentős fellendülésben. De utalhat ez arra is, hogy nincs pénzügyi erejük a raktározáshoz. A vállalatok többségének az elmúlt egy évben változatlanok maradtak a készletei, s 70 százalékuk a következő egy évet is hasonlóan látja.

Az export bővülését, illetve csökkenését váró cégek aránya közötti különbség – az utolsó három felmérés csökkenő trendje után – a 2011. őszi szintre emelkedett. A vállalati válaszok alapján a hazai export ismét növekedésnek indulhat. Az elmúlt 12 hónapra visszatekintve is többen számoltak be emelkedő kivitelről, mint ahányan visszaesésről. Az elhúzódó európai recesszió hatása érezhető a vállalati válaszokban is. A hazai cégek külföldi értékesítésének egyelőre az EU-n kívüli piacok adhatnak lendületet, nem a meghatározó hagyományos exportrelációk.

A készletek és megrendelések változása és várható alakulása az elmúlt, illetve elkövetkező 12 hónapban

A külföldi megrendelések és az exportértékesítés várt alakulása azonban gyenge összefüggést mutat, és ez kockázatot jelenthet a külföldi eladások várt bővülésével kapcsolatban. Az exportorientáció ugyanakkor meghatározó tényező: az árbevétel több mint negyedét exportból biztosító vállalatok nagy arányban számítanak a külföldi megrendelések növekedésére.

Fejlesztés – de miből?

A növekvő nyereség lendületet adhat a fejlesztéseknek, ugyanakkor a válaszok alapján a forrásbevonási tervekkel nem mutat kapcsolatot. A beruházási elképzelésekkel a cégek hosszú távú kötelezettségeinek várható alakulása sem mutat szoros összefüggést. Ez a belső forrásoknak a vállalati beruházások finanszírozásában játszott szerepének felértékelődését mutatja, de egyúttal a kockázatokra is felhívja a figyelmet.

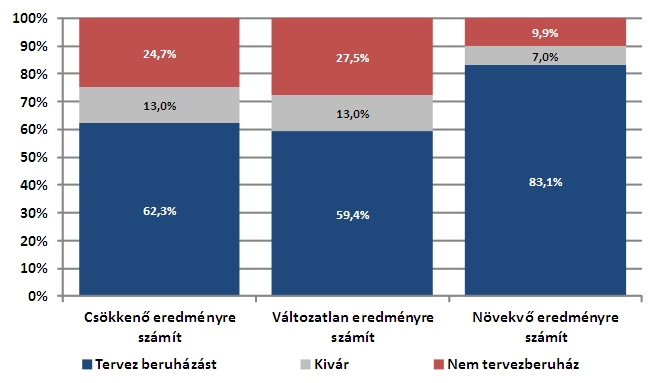

A beruházási tervek alakulása az üzemi eredmény várható alakulásának tükrében

Az eszköz- és forrásoldali tervek közötti különbség magyarázata lehet, hogy a rekordmagasságú beruházási szándék egyelőre még kiforratlan terveket takar, vagy hogy a cégek a fejlesztési költségek fedezésében a nem piaci, vissza nem térítendő – például európai uniós pályázati – forrásokat helyezik előtérbe. Ugyanakkor arra is rávilágít, hogy a belföldi piacok élénkülésének elmaradása a vállalkozások vártnál kedvezőtlenebb teljesítményén keresztül alááshatja a beruházási elképzelések realizálódását.