A GKI Gazdaságkutató Zrt. évtizedek óta végez havonta ismétlődő felméréseket az üzleti világban, követve az Európai Bizottság módszertanát. Ezek a megkérdezések az ipar, az építőipar, a kereskedelem és az üzleti szolgáltatások területén zajlanak. E felmérések során – többek között – a cégek árképzési várakozásainak feltérképezésére is sor kerül. Mivel 2022-23-ban a magyar gazdaságban erőteljes inflációs folyamatok kaptak lábra, majd 2024-ben jelentősen csökkent az áremelkedés üteme, jogosan merül fel a kérdés, jelenleg mit mutatnak a vállalatok várakozásai? A cégek árképzési tervei milyen jövőképet tárnak elénk? A kormányzat érdeke és törekvése egyértelmű: minél gyorsabban letörni vagy legalább kordában taratani az inflációt. De vajon ebben partner lehet a vállalati szféra?

Mit mutatnak a korábbi évek adatai?

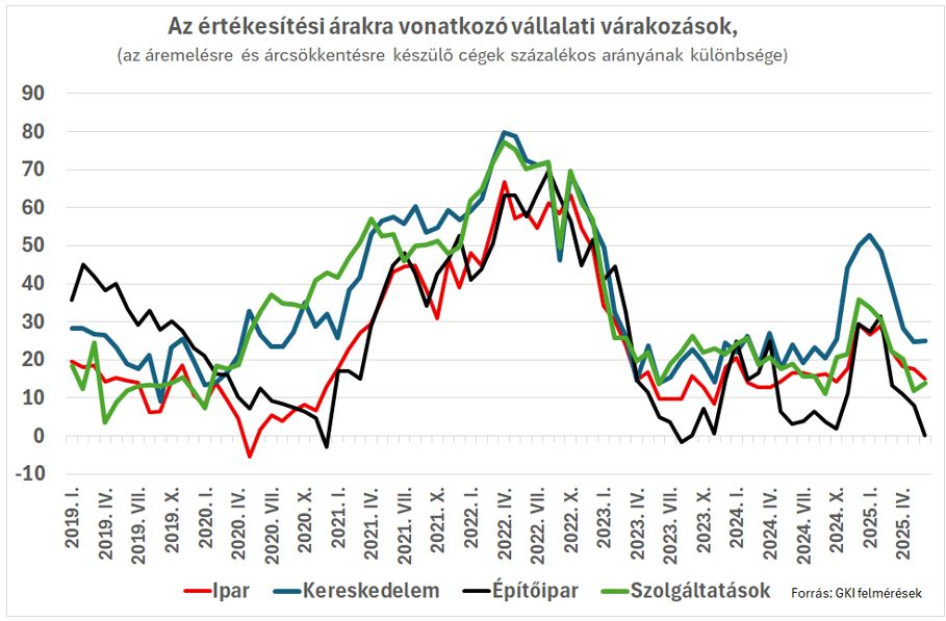

Az elmúlt években a magyar gazdaságot több, külső sokk is érte. Az első ezek közül a Covid-19 járvány volt, ami – rövidebb távon – az egyes ágazatok árképzési gyakorlatát eltérő pályára állította. A válság kitörése a kereskedelmi és a szolgáltatói ár-várakozásokat rögtön megugrasztotta, míg az ipari és főként az építőipari árakat később emelte. Az ipari ár várakozások mélypontja 2020 júniusában jött el, az építőipariaké csak 2021 januárjában. Az Ukrajna elleni orosz agresszió hatásaként megjelenő energiaválság tudatosodásáig mind a négy szektorban folyamatosan erősödtek az áremelési szándékok – ezt a járvány okozta visszaesés utáni gyors visszapattanás is támogatta. Az energiaárak megugrása azonban fordulópontot hozott az árképzési tervekben, jelentősen emelte a gazdálkodó szektor áremelési szándékait. 2022 közepétől, az első sokkot követően esésnek indultak az árvárakozások. 2023 és 2024 közepe-vége között ebből a szempontból egy nyugalmas időszak következett, az árképzési szándékok nem mutattak határozott irányt.