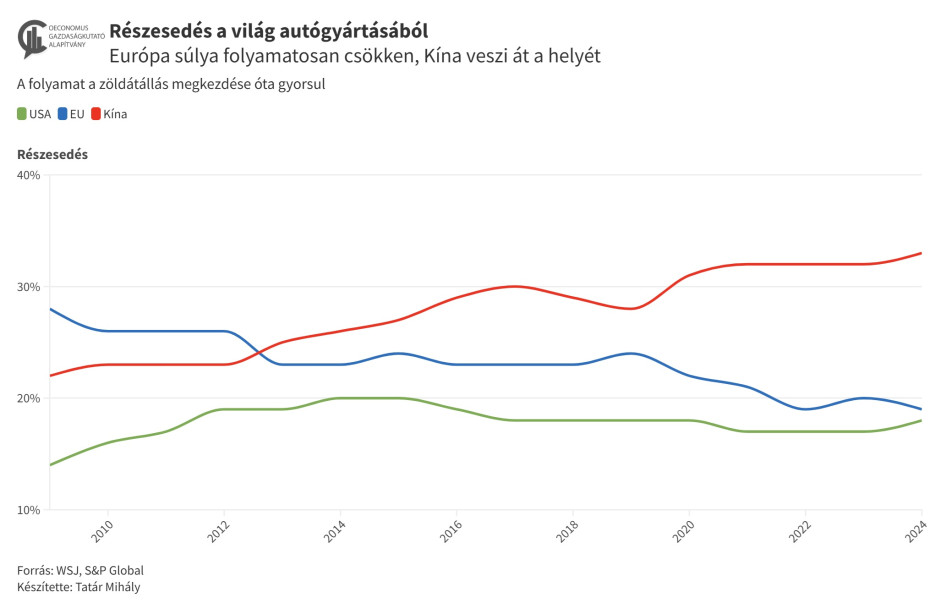

Az európai autók rohamos sebességgel szorulnak ki legfontosabb piacukról, Kínából. Az autó eladások Európában is esésbe kezdtek, az elektromos autó átállás elakadt. A vállalatok profitabilitása a töredékére esett vissza, jönnek a gyárbezárások, a beszállítók csődhulláma. Mi történik valójában az autóiparban, hová tart az európai autógyártás?

A tét nem csekély. A magas hozzáadott értékű európai járműipari ökoszisztéma a 13 millió munkavállalójával az ipari munkahelyek mintegy 10 százalékát adja, az EU gazdasági össztermékének pedig 7 százalékát. A szektor évi 400 milliárd euró adóbevételt jelent az amúgy is súlyos költségvetési nehézségekkel küzdő kormányoknak. A háborút megelőző 100 milliárd eurót is kitevő autóipari exporttöbblet pedig a világszerte irigyelt európai szociális védőháló egyik tartóoszlopa.

Az európai autóipari krízis talán legkülönösebb vonása, hogy minden szempontból előre látható volt, és itt most nem arra gondolunk, hogy számos elemző figyelmeztetett a veszélyre. Maga Robert Habeck gazdasági miniszter, a radikális német zöldátállás ikonikus politikusa 2019-ben már arról beszélt, hogy a német autógyártókra „bukás vár”, ha nem tudnak „20 ezer euró alatti elektromos autók kínálatára átállni”. Carlos Tavares, a Stellantis nemrég dicstelenül elküldött vezére és az európai autóipar meghatározó személyisége 2022-ben már arra figyelmeztetett, hogy Kína 10 év előnnyel rendelkezik az elektromos autók fejlesztésében, a gyártási költségei sokkal kedvezőbbek, ezért a „naiv és dogmatikus” európai zöldátállási szabályozás Kína kezébe helyezi az autógyártás jövőjét. Tavares ezért márt akkor védővámokat javasolt az európai autóipari átállás védelme érdekében (igaz, később már ellenezte azokat). Intő jel volt az is, hogy Kína 2022-ben már olyan magabiztossá vált, hogy feloldotta a tulajdonosi hányad korlátozásokat a nyugati-kínai autóipari vegyesvállalatok számára, az Egyesült Államok pedig az IRA (Inflációvédelmi Törvény) keretében adókedvezményekkel és bőkezű beruházás támogatásokkal állt neki magához vonzani a globális autóipari befektetéseket. Végül, kijózanító hatása kellett volna legyen, hogy még az Európában a legdinamikusabban zöld autókra átváltó országokban is, mint Norvégiában, fölényesen vezetnek a nem európai márkák, mint a Tesla és a Toyota.

Az írás tehát ott volt a falon, ám az EU gazdaságpolitikája egyfajta skizofrén állapotba került. Az EU egyszerre volt tisztában az orosz-ukrán háború és az energiaválság példátlan gazdasági következményeivel egyfelől, másfelől mereven elzárkózott a tervgazdaságokat idéző, az egyre szigorúbb szabályozással felülről irányított zöldátállási program rugalmasabbá tételétől. Súlyosbította ezt a skizofrén, a valósággal szemben álló tudatállapotot az elektromos autózás átpolitizálása. A terméketlen viták – például a hagyományos és az elektromos autózás hívei között – ugyanis elterelték a figyelmet a valóban veszélyes problémákról.

A problémák:

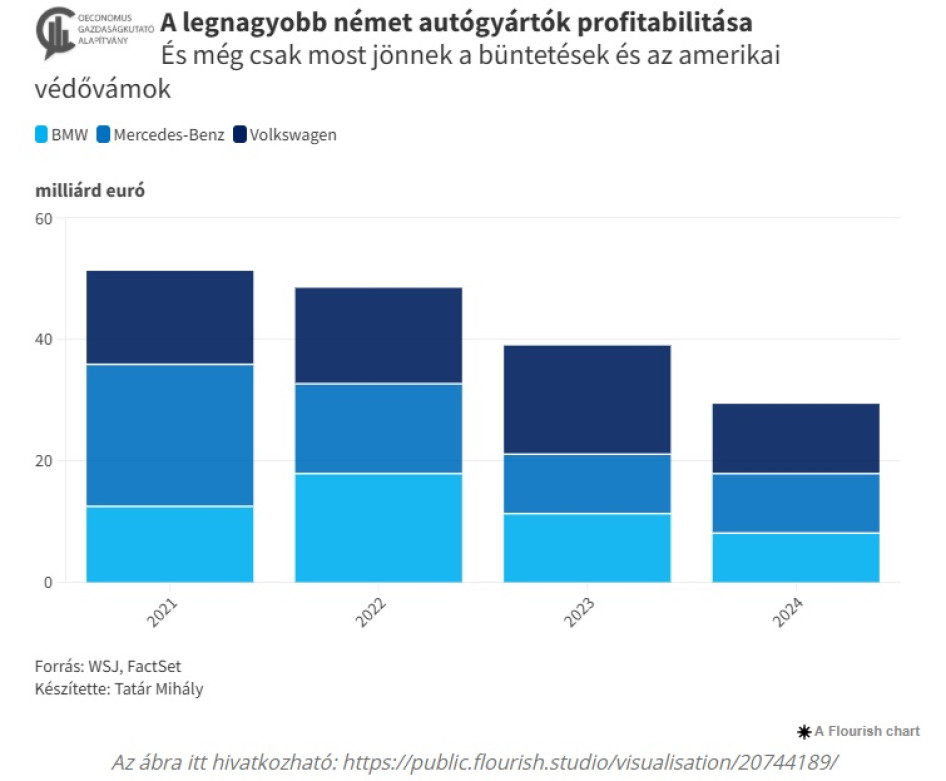

A 2025-től már éles EU széndioxid kibocsátási büntetések miatt az európai autógyártók 15 milliárd euró veszteséget szenvednek el az ACEA, az európai autógyártók szakmai szervezetének becslése szerint. Mindez egy olyan pillanatban éri őket, amikor a bezuhanó kínai, és a süllyedő európai értékesítések miatt a német autógyártók nyeresége a harmadik negyedévben már 60-90 százalékkal zuhant, és gyorsan apad a többi európai autógyártó profitabilitása is. Érdemes megjegyezni, hogy éppen most készül az új amerikai adminisztráció az Európával szembeni védővámok bevezetésére, és a hazai környezetvédelmi szabályozás leépítésére. Minden mástól függetlenül ez önmagában irracionálissá teszi a büntetések kiszabását.

Az EU autógyártókra vonatkozó szén-dioxid-kibocsátási szabályozása céltudatosan úgy lett kialakítva, hogy annak a hagyományos, belsőégésű autókkal ne lehessen megfelelni, fokozatosan kiszorítva a „szennyező” autókat a közlekedésből. Túl azon, hogy mind a fogyasztók döntései, mind a gyártók gazdálkodási döntései teljesen ki lettek iktatva ebből a mechanizmusból – ami mostanra persze visszaütött – mindeközben viszont nem világos, hogy tényleg betiltásra kerülnek-e a hagyományos autók 2035-től? Ez az ismeretlen, kritikus tényező önmagában rendkívül káros, bizonytalanságot okoz az autógyártókban, amiknek most évtizedekre kiható fejlesztési és kapacitási döntéseket kell meghozniuk, egy eleve gyenge gazdasági és pénzügyi helyzetben.

A kibocsátási szabályoknak való módszertani megfelelés, és az Európában gyártott elektromos autók gyenge profitabilitása ráadásul a nagy, prémium elektromos modellek felé kényszerítették az európai autógyártókat. De ez éppen nem az a szegmens, amelyben az inflációs sokk után, gyenge növekedés mellett, az európai középosztály tömegesen autót fog vásárolni. Nem véletlen, hogy amint egy országban az elektromos autók vásárlásának adófizetők pénzéből történő támogatását befejezik, az eladások rögtön összeomlanak. Ezt félrevezető módon sokan „az európai kereslet hiányaként” jellemzik, esetleg az elektromos autók értéktelenségével magyarázzák, holott egyikről sincs szó: az EU-ban mindenfajta új autó eladása csökken, az elektromos autóké csak a támogatások eltűnése miatt látványosabb. A használt autók átlagos életkora már 12 év fölé emelkedett az EU-ban, a másfél évtizeddel ezelőtti 8 évről. Ez önmagában sokat elmond az európai vásárlóerő alakulásáról és a fekete lyukként táguló szabályozás értelmetlenségéről.

Ez elvezet minket az autógyártás költségeinek problémaköréhez. Az európai költségrobbanást – legyen szó energiáról, nyersanyagokról, munkabérekről, szabályozói előírásoknak megfelelésről – nem is beszélve az elektromos autó gyártás bevezetésének rendkívüli költségeiről – az autógyártók természetesen áthárították a vevőikre, mégpedig a teljes termék vertikumra. Ez az oka annak, hogy még a hagyományos autók is sokkal, sok esetben kétszer drágábbak Európában, mint 2022 előtt. Ez a drága kínálat találkozik most a meggyengült európai fogyasztóval. Ahogy az Opel vezére fogalmazott, „egyszerűen nem tudunk 25-30 ezer euró alatti autót gyártani Németországban”. Az autóipart ráadásul a „zsugorfláció” is éppúgy elérte, mint más termékek gyártóit: a minőség, megbízhatóság is süllyedőben van. Gondoljunk az autótulajdonosok szerviz- és alkatrész költségeinek exponenciális növekedésére.

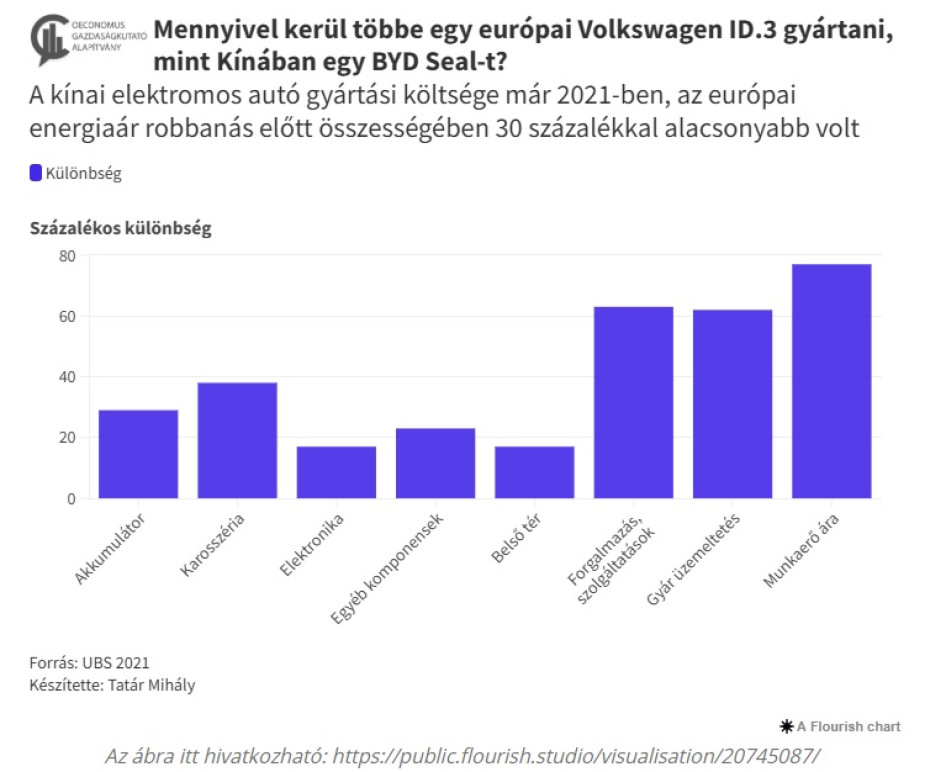

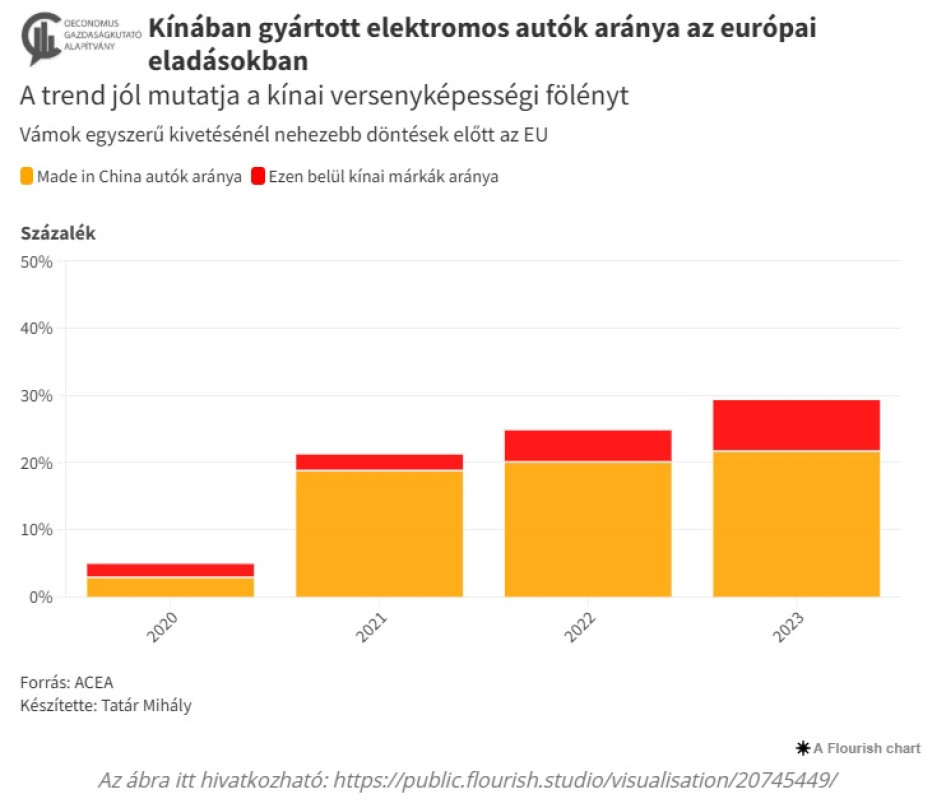

Mindezzel szemben áll a bányászattól az akkumulátor gyártáson keresztül az összeszerelésig teljesen integrált kínai gyártási folyamat, amit segít a kínai munkaerő alacsony ára, az olcsó fosszilis energia, és természetesen számtalan direkt és indirekt állami támogatás is. (Az utóbbi esetében jó példa, hogy miközben az euró árfolyama sokat gyengült 2022 óta, a kínai jüan mégis 6 százalékkal értékelődött le az euróval szemben. Ez természetesen nem a véletlen műve.) Így nem meglepő, hogy a Draghi-jelentés szerint 30 százalékkal drágább Európában elektromos autót gyártani, mint Kínában, de a Rhodium Group becslése szerint a BYD esetében a különbség valójában kétszeres! Nyilvánvalóan, ezt a különbséget 30-40 százalékos vámok nem tudják ellensúlyozni: itt két gazdasági szisztéma találkozásáról van szó: az egyik a környezetvédelemre és a fogyasztók számára nem túl nagy értéket képviselő biztonsági funkciók kötelező beépítésére koncentrál; a másik pedig a maximálisan versenyképes és méretgazdaságos termelésre. Sokatmondó az európai akkumulátorgyártás bajnokának kikiáltott Northvolt vállalat idei csődje is. A Northvolt tényleg minden támogatást megkapott, ami csak európai vállalat számára elérhető (olcsó finanszírozás, nagyvonalú tőkebefektetők, direkt állami támogatások, olcsó svéd energia), és mégsem tudta felvenni a versenyt kínai riválisaival.

Tipikus tünete az elhibázott gazdaságpolitikának az is, ahogy a mesterséges, felülről érkező kényszerek miatt Európában leépülnek a hagyományos (belső égésű motorra épülő) autó- és motor gyártási kapacitások is, és sorvadnak el az ezeket kiszolgáló beszállítói láncok. (A kínai vállalatok pedig éppen magukhoz csábítják a legjobb európai mérnököket.) Ez oda fog vezetni, hogy ha a világ valamely pontján esetleg növekszik majd a hagyományos autók iránti kereslet, abból éppen Európa nem fog profitálni. Hiszen a gyártókapacitásokat újraépíteni nem hónapok, de még csak nem is egy-két év kérdése, ahogy azt a Covid óta minden autóvásárló megtanulhatta. Az utánpótlás hiánya és a szakemberek elcsábítása miatt hiányozni fog a versenyképes dízelautókhoz szükséges mérnöki szellemi tőke is.

A legalapvetőbb problémák azonban az innovációs képességben vannak. A modern autók, és különösen az elektromos autók ugyanis valójában nem járművek, hanem digitális szolgáltatások platformjai, a Tesla önvezető funkciójától a BYD drónhordozó autójáig. A digitális innovációban az EU azonban végzetes lemaradásban van, és ezen a hiányosságon a javasolt euró tízmilliárdok több tucat vállalat közötti szétosztogatása sem fog segíteni. Hiszen a brüsszeli szabályozásgyár éppen, hogy a megfelelésre irányítja át az autóipari fejlesztések fókuszát és elüldözi az innovatív tech cégeket. Ez egy akut és kézzelfogható szakadék a szemléletben: az európai vállalatok mérnöki energiájának nagy részét a compliance kötelezettségek kötik le. Az autógyártók esetében például a motorok megfelelő indításkori károsanyag-mintázata és az évről évre szaporodó kötelező vezetéstámogatási rendszerek beépítése, míg amerikai és kínai versenytársaik a vásárlói élményre koncentrálnak. A digitális platform korszak másik következménye a drasztikus emelkedő tőkeigény. Gondoljunk bele, hogy milyen tőkebefektetést igényelnek a mesterséges intelligencia fejlesztések, ehhez képest egy-egy európai autógyár összesen 5-10 milliárd eurós fejlesztési költségvetése nem rúg labdába. Ezért különösen fájdalmas, hogy az EU-nak a versenytársaival ellentétben nincs saját digitális ökoszisztémája, tech cégei.

Érdemes röviden kitérni a kulturális folyamatokra is: mostanra egy teljes európai generációt neveltek fel abban a szellemben, hogy az autótulajdonlás önző és nem praktikus. Viszont erény a tömegközlekedés, a kerékpár és a közösségi közlekedés igénybevétele. Jó példa erre Franciaország, ahol az autóhirdetéseket a „dohányzás káros az egészségre” stílusú figyelmeztetésekkel kell ellátni. Az európai közgazdászoknak, ha autókról van szó, elsősorban a negatív externáliák jutnak az eszébe, és ezekkel foglalkoznak, a zajtól a légszennyezésen át a balesetekig. Ennek megfelelően alakítja a politika évtizedek óta a közlekedési infrastruktúrát az EU-ban: gondoljunk például az autómentes övezetekre vagy parkolási díjak inflációt megszégyenítő emelkedésére. Ez természetesen szintén az autópiac növekedésével megy szembe, ahogy a fiatal középosztály számbeli csökkenése (az európai idősödés) is. Kínában viszont divatos és hazafias cselekedet kínai elektromos autót venni, és ennek megfelelően fejlesztik az infrastruktúrát is.

Mindezek fényében elmondhatjuk, hogy miközben a közvélemény az elektromos autózás dilemmáival van elfoglalva, a valódi kockázat az, hogy az európai autóipar képtelen lesz az átlagember számára vonzó, megfizethető, és a külső versenytársakhoz képest megfizethető termékek gyártására. Vagy azért, mert erre költség oldalon nem képes, vagy azért, mert az innovációs tempót nem tudja átvenni, vagy, ami ugyanilyen fontos, addigra elveszíti a versenyzéshez szükséges tőkeerejét, „zombi” vállalattá válik.

A fentieket végig gondolva egyértelmű válik, hogy nincsenek „kényelmes” megoldások az európai autóipari krízis kezelésére. Magas védővámok bevezetése lassíthatja a kínai versenytársak térnyerését az EU-ban, de az exportpiacok attól még – Dél-Amerikától Kelet-Ázsiáig – elvesznek. Az európai politika – ahogy most is teszi, például Németországban – megpróbálhatja a költségek lefaragására kényszeríteni az autógyártókat, ez azonban önmagában kilátástalan küzdelem, utóvédharc, a sokkal olcsóbb erőforrásokkal ellátott és szabályozásokkal kevésbé gúzsba kötött kínai és amerikai vállalatokkal szemben. Jól hangzik az autóipari beruházások nagyszabású állami és EU támogatásokkal történő kiegészítése, ám mit sem változtat a fenti adottságokon. Legfeljebb időt lehet nyerni velük, ahogy a zöldátállási határidők tologatásával is. Az EU jelenleg egyébként sincs olyan pénzügyi helyzetben, hogy valóban nagyszabású autóipari beruházásokba fogjon, az újra felfegyverkezés és zöldátállás rendkívüli, és alig viselhető költségei mellett.

Az európai autógyártás – és úgy általában az ipar – jövője érdekében tehát a politikailag könnyű tüneti kezelések és a reménykedés helyett a problémák gyökeréhez kellene lenyúlni:

A piaci mechanizmusok helyreállítása. Minden autóiparral kapcsolatos határidőt, kvótát, korlátozást el kellene törölni, beleértve a 2035-ös határidőt is. Az autóipari szabályozásokat a töredékére – legalább a nyugati versenytársak átlagos szintjéig – csökkenteni, hogy az autóipar szereplői tervezhető, stabil feltételek mellett koncentrálhassanak a versenyképességre.

Kihirdetni a technológiai semlegességet, a technológia származási helyétől, típusától és a használt energiaforrásától függetlenül. Valamint ezt pragmatikusan végig vezetni az EU.szabályozások dzsungelén. Természetesen ez a bürokratikus ESG kötelezettségek, a karbon certifikát rendszer és a karbon vámok visszavonását is magában foglalja, nem megfeledkezve a digitális fejlesztések akadályairól.

Az állami és uniós támogatásokat a piac torzításának irányából az infrastruktúra kiépítésére és az olcsó finanszírozás irányába átirányítani, legyen szó töltési pontokról vagy a fenntartható elektrifikációhoz nélkülözhetetlen atomerőművek tömeges felépítéséről.

Összességében tehát a zöldátállást a tervutasításos-előíró-büntető rendszer helyett a versenyképességre, az alacsony költségekre és a fogyasztók számára vonzó infrastruktúrára alapozni. Mindezen lépések megtételével meglepő mértékű, most szunnyadó növekedési potenciál robbanhatna ki az európai gazdaságokból.

A fenti program most persze még praktikusan megvalósíthatatlannak látszik: miután az elmúlt évtizedben az EU politikai tőkéjének legjavát a felülről irányított zöldátállásba fektette, nagyon nehéz félrekapni a kormányt. Ám nem nagyon van választás: a reménykedés nem lesz sikeres stratégia. (Oeconomus Gazdaságkutató Alapítvány)