Hiába javulnak a várakozások, az év első felében várhatóan az eurózóna és Magyarország is recesszióban marad: minden jel arra mutat, hogy tovább zsugorodik a GDP. Biztató jel lehetne, hogy januárban a vállalati szektor hitelállománya nőtt, de ez a devizakölcsönök állománynövekedésének köszönhető, a forinthitelezés sötét képet mutat a márciusi MFB Periszkóp szerint.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

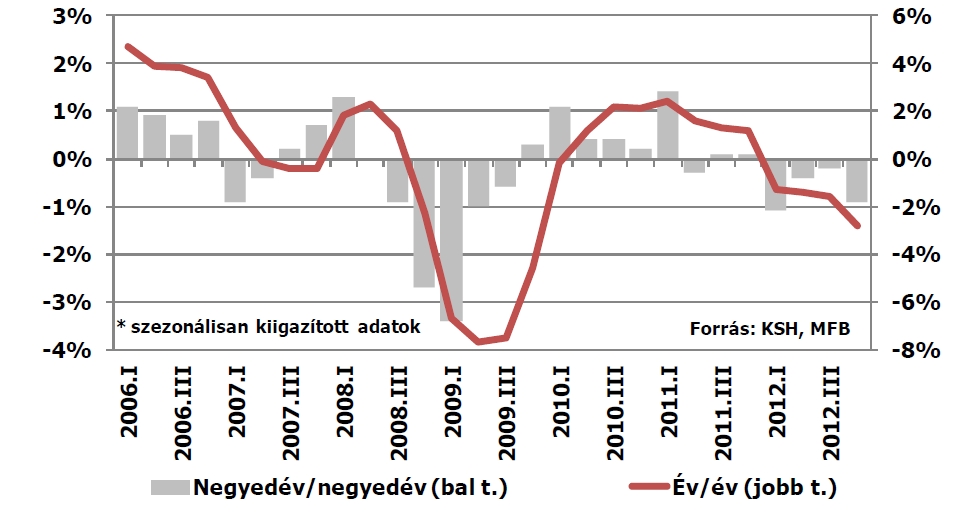

A legutolsó GDP-adatok szerint 2012 negyedik negyedévében a fejlett régiókban lassult a gazdasági növekedés. Az eurózóna is recesszióban maradt, s bár 2013 első két hónapjában jelentős mértékben javultak a kilátások, idén az első félévben várhatóan folytatódik a monetáris unió gazdaságának zsugorodása. A kelet-közép-európai térségben is lassult vagy stagnált a növekedés, s a magyar és a cseh gazdaság is recesszióban maradt (–2,8, illetve –1,7 százalék év/év) 2012 utolsó negyedévében, összegzi a márciusi MFB Periszkóp. Magyarországon az export is visszaesett, termelési oldalon pedig az ipar és a mezőgazdaság – a kedvezőtlen időjárás következtében romló – teljesítménye okozta a GDP csökkenését. A kilátások hasonlóak, mint az eurózónában: javultak ugyan az év elején, de a hazai GDP még tovább zsugorodhat az első félévben.

GDP-növekedés Magyarországon (2006–2012)

Infláció

Ez az év az inflációs nyomás csökkenésével kezdődött a világgazdaságban: a ráta Kínában és az eurózónában 2-2 százalékra, míg az USA-ban 1,6 százalékra (év/év) süllyedt. Magyarországon a fogyasztói árindex éves növekedése januárban a decemberi 5 százalékról 3,7 százalékra lassult, elsősorban a bázisból kifutó indirektadó-emeléseknek köszönhetően, amit az is jelez, hogy a változatlan adótartalmú mutató 2010. július óta első alkalommal csökkent 3 százalék alá. A korábbi adóváltozások – különösen a 2012 eleji áfaemelés – erős bázishatását jelzi, hogy az éves index nagymértékű süllyedése 0,8 százalékos havi áremelkedés mellett valósult meg.

Export és feldolgozóipar: jelentős zuhanás

A magyar exportvolumen 2009. augusztus óta nem látott mértékben zuhant tavaly decemberben (–9,1 százalék év/év), a behozatal pedig 7,4 százalékkal maradt el az egy évvel korábbitól. A külkereskedelmi mérleg decemberi többlete 2009. január óta nem volt ilyen alacsony, így végül a 2012-es egész éves aktívum nem érte el a 7 milliárd eurót.

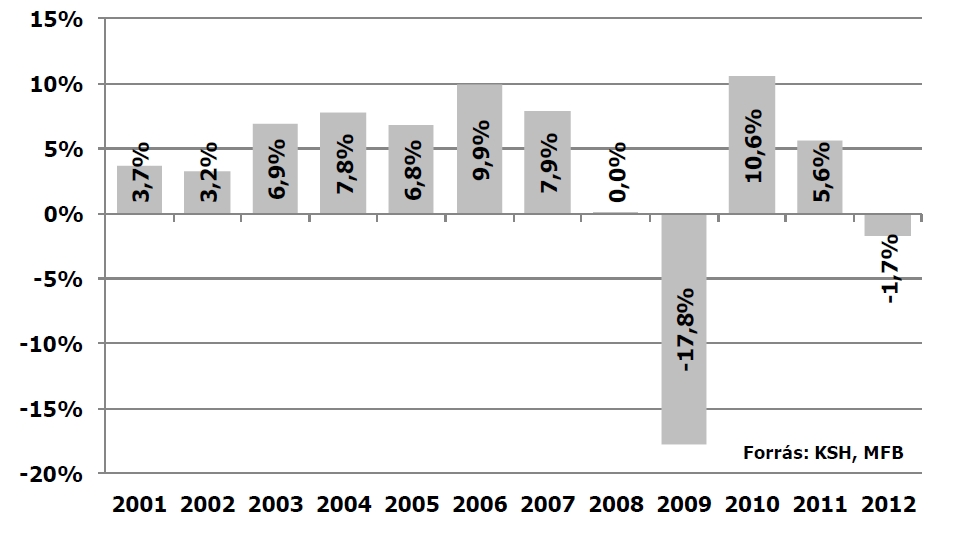

A feldolgozóipar teljesítménye is nagyot zuhant decemberben (–8,0 százalék év/év), 2009 októbere óta nem volt példa ilyen mértékű visszaesésre. Az exportmegrendelések is 7,8 százalékkal csökkentek decemberben, vagyis a novemberi kiugró adat valóban nem bizonyult trendfordulónak. Az ipari termelés a 2011-es 5,6 százalékos bővülést tavaly 1,7 százalékkal csökkent.

Az ipari termelés alakulása (2001–20120)

Az építőipar visszaesése a második félévben lassult – elsősorban a bázishatásnak és néhány infrastrukturális projektnek köszönhetően –, de az év egészét tekintve a teljesítménye még így is 5,9 százalékkal zsugorodott.

Megáll a vállalati hitelezés visszaesése?

A vállalati kölcsönök árazásában egyre jobban érvényesül a jegybanki kamatcsökkentési ciklus, de a visegrádi országokhoz képest továbbra is drágán jutnak forráshoz a hazai cégek. Januárban a vállalati szektor hitelállománya a tranzakciók eredményeként négy hónap után ismét nőtt a 14 hónap után emelkedést mutató devizakölcsönök állományának emelkedésének köszönhetően. A forinthitelezés azonban sötét képet mutat: a decemberi 68,5 milliárdos forintos zsugorodást januárban további 58,6 milliárd forintos visszaesés követte.(Az MNB hitelezési legfrissebb hitelezési felmérésének eredményeit itt olvashatja)

Fogyasztás

Bár a fogyasztói bizalmi index februárban is javulást mutatott – a 2011 első felében tapasztalt szintre ugrott –, ez a kiskereskedelmi forgalomban sem a decemberi, sem az előzetes januári (–2, illetve –4,1 százalék év/év) adatok alapján nem látszik. A magas infláció, a csökkenő reálbérek, a költségvetési kiigazítások és az alacsony lakossági hitelezés eredőjeként 2012-ben – negyedévente gyorsuló ütemben – összességében 1,9 százalékkal zsugorodott a kiskereskedelmi értékesítés.

A hitelezési és növekedési kilátások szempontjából kedvező fejlemény, hogy a nem teljesítő vállalati hitelek aránya 18,3-ról 17,2 százalékra mérséklődött 2012 utolsó negyedévében, s novemberről decemberre 14,7-ről 14,9 százalékra emelkedett a vállalati szegmensben az 5 évnél hosszabb lejáratú kölcsönök állományának aránya.

Európai Unió: borús kilátások

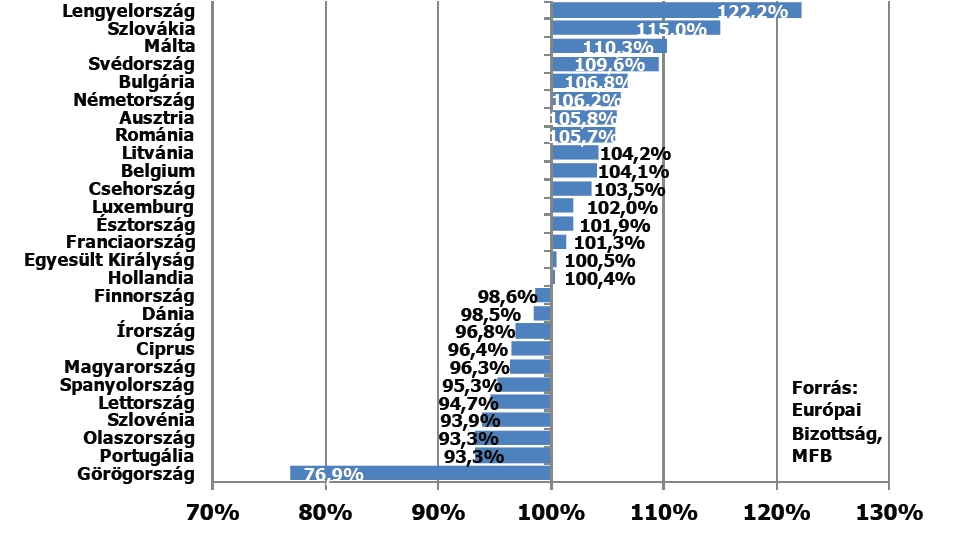

Az Európai Bizottság (EB) legújabb, február végén megjelent előrejelzése a fél évvel korábbihoz képest lefelé módosította 2013-ra vonatkozó prognózisát: az euróövezetben 0,3 százalékkal zsugorodik, míg az Európai Unió egészében 0,1 százalékkal bővül a GDP, 2014-ben viszont 1,4, illetve 1,6 százalékos növekedést várnak az EB szakértői. A gyengébb teljesítmény egyik oka, hogy a múlt év második felében a vártnál jobban lelassult gazdasági dinamika hatása átnyúlik 2013 első felére is, elsősorban a gyenge belső kereslet korlátozza a bővülést. A válság elhúzódását jelzi, hogy 11 tagállam esetében a GDP várhatóan még 2014 végén sem fogja elérni a válság előtti, 2007. évi szintet.

A GDP 2014-ben az Európai Bizottság előrejelzése szerint (2007=100%)

A gyenge növekedés tovább rontja a munkaerő-piaci feltételeket, miközben a megszorító fiskális politika miatt az adósságpálya a fél évvel korábbihoz képest is kedvezőtlenebb szintet jelez a monetáris unió egészében. A GDP-arányos államadósság lassuló ütemben, de tovább emelkedik: 2014 végére az eurózónában 95,2, míg az unió egészében 90,3 százalékra nő. Az adósság csökkentésében a gazdasági növekedés és az ezáltal generált adóbevételek, illetve a csökkenő kiadások bizonyulnak kulcstényezőnek. Az államadósság lefaragása, a szigorú fiskális politika a rövid távú növekedési áldozatok ellenére kedvezően hathat a következő évek gazdasági növekedésére.