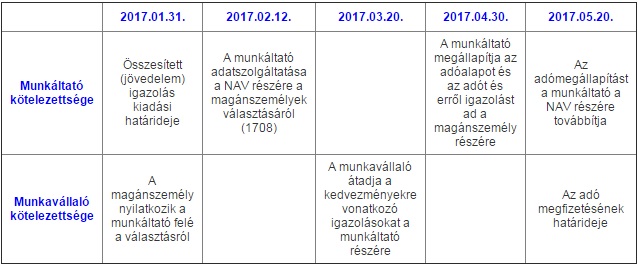

A munkavállaló abban az esetben kérhet munkáltatói adómegállapítást, ha az adóévben kizárólag egymást követően fennálló munkaviszonya alapján szerzett olyan bevételt, amelyet nyilatkozat hiányában önadózóként köteles lenne bevallani. Amennyiben a magánszemélynek több munkaviszonya volt, a választás feltétele, hogy a korábbi munkáltatók által a munkaviszony megszűnésére tekintettel kiadott igazolást átadja az adó elszámolását vállaló munkáltatónak – – figyelmeztet szakértő partnerünk, a Saldo Pénzügyi Tanácsadó és Informatikai Zrt.

Az is fontos feltétel, hogy kizárólag az adó elszámolását vállaló munkáltatótól szerzett olyan bevételt, amelyet a nyilatkozat hiányában önadózóként köteles lenne bevallani. Így nem tehet munkáltatói adómegállapítást, ha 2016. évre vonatkozóan a magánszemélynek felróható okból 10.000 Ft-ot meghaladó befizetendő adókülönbözete keletkezik. Egyik leggyakoribb hiba, hogy a magánszemély a munkáltatója téves családi kedvezmény igénybevételére történő nyilatkozata okán év végén 10.000 Ft-nál nagyobb adóbefizetést eredményez.

A munkavállaló abban az esetben is jogosult a munkáltatói adómegállapítás választására, ha a magánszemély egyéni vállalkozó volt, de 2016. év egészében a jogviszonyát szüneteltette, illetve 2016 évben tételes költségelszámolást alkalmazó mezőgazdasági őstermelő volt, és az Szja tv. szerinti nemleges bevallási nyilatkozatát az adó elszámolását vállaló munkáltatónak átadja (16NY63). Továbbá nem zárja ki a munkáltatói adóbevallás választásának lehetőségét, ha a magánszemély adókedvezményt érvényesít, az adójáról önkéntes kölcsönös pénztári nyilatkozatban, nyugdíjbiztosítási nyilatkozatban rendelkezik.

Amennyiben a munkáltató nem vállalja a munkáltatói adómegállapítás elkészítését, úgy a NAV a munkavállalók részére adóbevallási tervezetet készít.