Bár nem gyakori, mégis megeshet, hogy bírósági felülvizsgálat következtében a tagok által korábban elfogadott taggyűlési határozat hatályon kívülre kerül, ami többek között a már kifizetett osztalékot is befolyásolhatja. Az Írisz Office adótervezői összefoglalják, mi ilyenkor a teendő.

Amennyiben a társaság tulajdonosát nem illette meg az osztalék, úgy a magánszemély kötelezett a jogosulatlan összeg visszafizetésére. Mivel a kifizetés nem minősül osztaléknak, így a ki- és visszafizetés közötti időszakra kamatkedvezményből származó jövedelem keletkezik, ha a vállalkozás a magánszeméllyel szemben fennálló követelésére a jegybanki alapkamat 5 százalékponttal növelt összegénél kevesebb kamatot számol fel. A jegybanki alapkamat jelenleg 0,9%, így a minimális mérték az 5,9%.

Az előzőek alapján a kamatmentesen visszafizetendő osztalékot úgy kell figyelembe venni, mintha a tag a társaságtól kamatmentes hitelt kapott volna, ahol a hitelnyújtás időpontja az osztalék kifizetésének a napja, a futamidő vége pedig az osztalék visszafizetésének a napja. Ezen két időpont közötti időtartamra kell megállapítania a kifizetőnek a kamatkedvezményből származó jövedelmet.

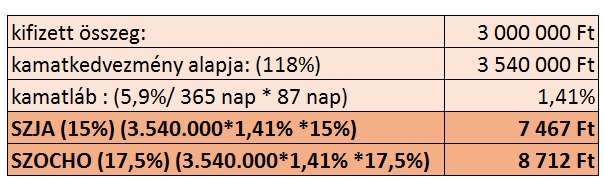

2019.06.30-ig megszűnő követelés esetén a meg nem fizetett kamat 1,18-szorosa után keletkezik 15%-os SZJA és 19,5%-os SZOCHO fizetési kötelezettség. Míg ha a követelés 2019.07.01-et követően szűnik meg, úgy a SZOCHO mértékének csökkenése folytán a 19,5% helyett 17,5%-os adót kell fizetni.

Példa:

A társaság tulajdonosa részére osztalékfizetés történt 2019.05.05-én nettó 3.000.000 Ft összegben, viszont utólagos bírósági határozat alapján az elfogadott taggyűlési határozat semmis. A magánszemély 2019.07.30-án fizeti vissza az osztalék összegét, amire a vállalkozás nem számít fel kamatot.

Így 2019.05.05 és 07.30 közötti időszakra (87 napra) kamatkedvezményből származó jövedelem keletkezik.

Az osztalék kifizetését, illetőleg a bruttó osztalékból levont adókat be kell vallani a ’08-as járulékbevallásban, arra az időszakra vonatkozóan, amikor a kifizetés megtörtént. Miután a bíróság hatályon kívülre helyezte az elfogadó határozatot, úgy az adatszolgáltatást is önellenőrzéssel módosítani kell.