Adóhivatali berkekben immár legalább egy évtizedes a történet, amely a precíz mérnök cégvezető halálával kezdődött. Hogy a baj nem jár egyedül, mi sem bizonyítja jobban, minthogy ezt követően a NAV ellenőrei is bejelentkeztek egy ellenőrzésre a hirtelen cégvezetővé váló örököshöz. A mérnök úr törvénytisztelő, jóhiszemű és talán kicsit naiv gyermeke pedig átadta a cég teljes iratanyagát az ellenőröknek. Anélkül, hogy felmerült volna benne a kérdés, miért van sok fehér és néhány fekete dosszié a szekrényben. Utóbb kiderült azért, mert a feketéket nem az Adóhatóság embereinek szánták. Talán valóban így volt, talán ez csak egy tanmese az ifjú adóellenőröknek, vagy egyike a NAV-ban is szép számmal előforduló városi legendáknak, a családi vállalatok generációs továbbléptetése egy olyan feladat, mellyel érdemes komolyan foglalkozni.

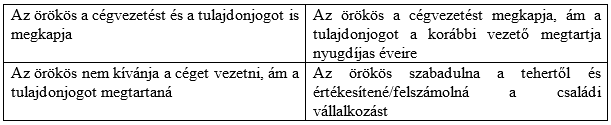

A generációváltás során lényeges a vezető pozíciót és a tulajdonjogot külön-külön megvizsgálni. Ennek tükrében nagyjából a következő 4 esetkört lehet fő irányvonalként megjelölni:

Az első eset szerint a cég vezetését az ifjabb generáció egy tagja szeretné és tudná is tovább vinni. Ez normális körülmények között nem jelent problémát, hiszen van idő és mód a cég megismerésére, a tulajdoni viszonyok rendezésére. De más a helyzet, ha a legrosszabb hirtelen távozik el, a gyermekei pedig egyik napról a másikra szembesülnek azzal, hogy egy alig ismert cég tulajdonosai lettek. Ilyenkor bizony gyorsan kell felnőni a feladathoz. A legfontosabb ilyenkor a gyors tanulás és megismerés. Beszéljünk a vállalatot jól ismerő, kulcspozícióban lévő emberekkel! Bármennyire is legyen száraz a téma, a könyvelő se jelentsen kivételt. Nála jobban kevesen ismerik a cég mindennapjait. Ha ezek után az az érzésünk támad, hogy valami nincs rendben, vagy bizonytalanok vagyunk a folytatást illetően, célszerű külső, objektív szakmai segítséget kérni a cég átvilágítására vagy a személycseréből fakadó bizonytalan helyzet kezelésére.

Az első esetben dióhéjban a következő szempontokat kell mérlegelnünk:

Az ügyvezetői feladatok átvétele adózás tekintetében nem különösebben kényes téma, hiszen a vezetőváltás egyáltalán nem ritka a cégek történetében. Ilyenkor érdemes lehet leülni a bérszámfejtővel, adótanácsadóval és egyeztetni arról, milyen jogviszonyban, mekkora díjazásért kívánja az utód a cég vezetését átvenni. Egyedi helyzet az ilyen, hiszen tulajdonosként és vezetőként az örökös maga állapíthatja meg saját jövedelmének mértékét, forrását. Ez egy sok tényezős egyenlet, figyelembe kell venni a jövedelem igényét, kedvezményi jogosultságát és azt a tényt, hogy az alacsonyabb bér, magasabb osztalék arány kedvezőbb közteherfizetési kötelezettséget jelent.

A tulajdonjog átadása három alapvető módon történhet. Adás-vétellel (így a korábbi tulajdonos nyugdíjas éveire jelentős tőkéhez jut), ajándékozással vagy örökléssel.

- Adás-vétel esetén az eladó részéről személyi jövedelemadó fizetési kötelezettség merülhet fel. Ennek mértéke az eladási ártól és az üzletrész szerzéskori értékétől függ. Ez utóbbit általánosan, de nem kizárólagosan a jegyzett tőkéből való részesedés jeleníti meg

- ajándékozás esetén sem illetékkel, sem személyi jövedelemadóval nem kell számolni, amennyiben az egyenes ági rokonok között (ideértve az örökbefogadáson alapuló rokoni kapcsolatot), vagy házastárs részére történik. Egyéb esetben az illeték általános mértéke 18%.

- öröklés esetén illeték és adómentes az örökhagyó mostoha- és nevelt gyermeke, mostoha- és nevelőszülője által megszerzett örökrész tiszta értékéből 20 000 000 forint. Az e fölötti részre alkalmazandó illetékkulcs 18%, melynek alapja a szerzett vagyoni forgalmi értéke. Az örökhagyó egyenes ági rokona (ideértve az örökbefogadáson alapuló rokoni kapcsolatot is), valamint túlélő házastársa által megszerzett örökrész illetékmentes.

A harmadik esetkör két módon állhat elő. Vagy maga az örökös nem kíván a cégvezetéssel foglalkozni, vagy a tulajdonjogot rá hagyó nem látja alkalmasnak erre.

- Az új vezető kiválasztásának módja elsősorban bizalmi- és humánerőforrás kérdés, mely nem tárgya írásunknak. A családon kívüli szakember és a többi dolgozó motiválása azonban fontos tényező lehet, hogy a cég sorsát a cég korábbi vezetőjének távozásával is sajátjuknak érezhessék. Ennek egyik lehetséges módja a munkavállalói értékpapír juttatási-program. Ezzel a dolgozók és vezető tisztségviselők egyaránt motiválhatók a jobb eredmény elérésére és jelentős adóelőny érhető el a jutalom vagy bónusz címén történő kifizetésekhez képest.

- Amennyiben nincs meg a bizalom az örökös irányába, lehetséges az ingatlanoknál jól ismert haszonélvezeti joghoz hasonló konstrukciót is létrehozni. Ennek módja a bizalmi vagyonkezelés. Ilyenkor a vagyon maximum 50 évre, vagy valamilyen feltétel teljesüléséig (pl. diploma megszerzése) egy vagyonkezelőhöz kerül. Ő vagyonkezelőként bizonyos díjért cserébe szakszerűen gondoskodik tovább a cégről, annak eredménye pedig a kedvezményezett számára biztosít jövedelmet. Vagyis a vállalat szakmai irányítás alatt marad, az örökös pedig részesedhet annak hozadékából. Az örökös és az örökhagyó kapcsolata alapján azonban komoly adózási különbségek merülhetnek fel, ez a konstrukció tehát komoly tervezést igényel.

Több gyerek esetén a vezető pozíciót betöltő előnybe kerülhet a társaság passzív tagjával szemben. Ezért a részesedések felosztásakor gondolni kell az ő védelmükre is.

Erre van mód megfelelő részvénystruktúra, illetve tulajdonosi jogok kialakításával. Az elsőbbségi részvények pedig lehetővé teszik, hogy a cégben ténylegesen közreműködő örökös ne érezze úgy, hogy a többiek semmittevés mellett élvezik az ő cégvezetésének és munkájának gyümölcsét.

A generációváltás tehát egy rendkívül összetett kérdés, melyet befolyásolnak a személyes kapcsolatok, az adózás és illeték, valamint a cég piaci helyzete. Pont emiatt ez az a pillanat, amikor áldozni érdemes egy tapasztalt szakember segítségére, hiszen a megfelelő konstrukció kiválasztása nem csak hosszú távon tudja garantálni a családi vállalkozás további működését, de anyagilag is többszörösen megtérülhet a kedvező adózási mód megválasztásával.

Szerző:

Vigyikán Gergely

Adótanácsadó, okleveles adószakértő,

Sárhegyi Tax and Business Kft.