A DAX újra a 20 napos mozgóátlag fölé kucorodott, és technikailag minden adott ahhoz, hogy újra emelkedjen. Sőt, még az is megtörténhet, hogy a mostani esetleges csúcstámadásban megtörténik a kitörés. Ez igaz az S&P500-ra is. Úgy látjuk, hogy technikailag olyan állapotba került az elmúlt napok-hetek ficánkolásai közepette, hogy akár újabb jelentős árfolyam emelkedés is jöhet. A BUX esetében a 30 napos mozgóátlagról fordulva a 18.340 pontnál levő 200 napos mozgóátlag lehet a cél.

Nemzetközi hírek

USA

- Hullámvasútra kerültek tegnap a vezető amerikai börzék. A nap eleji emelkedést követően mélyrepülésbe kezdtek az indexek, végül a kereskedés utolsó óráiban bekövetkező emelkedés mentette meg a mínuszoktól a börzéket (Dow 0,54%, Nasdaq -0,04%, S&P500 0,3%).

- A Dow Jones komponensek közül kiemelkedően teljesített a Pfizer. A több mint 4%-os emelkedés annak köszönhető, hogy már a héten bejelentés jöhet arról, hogy a társaság érdeklődik a brit AstraZeneca iránt. A felvásárlással az iparág történetének egyik legnagyobb tranzakciója valósulhatna meg.

- Meglehetősen gyengén teljesített a Bank of America (-6,5%) miután bejelentette, hogy felfüggeszti az osztalékfizetési és részvény-visszavásárlási terveit. A társaság 1 centről 5 centre növelte volna az osztalékát, és 4 milliárd dollárnyi részvényt vásárolt volna vissza. A tervek azért hiúsulnak meg, mert a Merrill Lynch 2009-es felvásárlásával kapcsolatban bizonyos számítások hibásak voltak, ezért a társaság tőke-megfelelési mutatói csökkentek.

- Tegnap függőben lévő lakásértékesítéseket publikáltak: a havi adat 3,4%-os emelkedést mutatott márciusban, miközben az elemzők 1%-os bővülésre számítottak.

- Mai fontosabb makroadatok: S&P/Case-Shiller házárindex, Conference Board fogyasztói bizalmi index.

- Ma az eBay, a Merck és a Forest Laboratories publikálja negyedéves számait.

Európa

- A nyugat-európai börzék mérsékelt emelkedéssel zárták a kereskedést (FTSE100 0,21%, DAX 0,47%, CAC40 0,39%).

- A JP Morgan megemelte az euró zóna GDP növekedésére vonatkozó várakozását, a korábbi 1,2% helyett 1,4%-kal bővülhet idén a gazdaság.

- Hétfőn újabb szankciókat vezetett be az Egyesült Államok hét orosz kormánytisztviselővel (akik Putyin elnök közvetlen közeléhez tartoznak) és tizenhét vállalattal szemben.

Olaj, arany

- A WTI 101 dollár felett mozgott, míg az arany 1.300 dollár alatt volt ma reggel.

- Az olaj árára hatással voltak a növekvő líbiai kínálatról szóló hírek, mivel újra megnyílt az egyik, napi 70 ezer hordó betöltésére alkalmas terminál. A piac figyeli a szokásos készletadatokat is: 1,1 millió hordós nyersolaj készlet emelkedésre számítanak az Egyesült Államokban.

- Az arany némileg visszaesett a Fed ülést megelőzően. A piaci szereplők a Fed politikájától azt várják, hogy a jegybank havi 10 milliárd dollárral ismét csökkentse az eszközvásárlásra fordítható keretet. A hírek szerint a kínai fizikai aranykereslet továbbra is masszív. A becslések alapján 2017-re 20%-kal nőhet az éves kereslet a távol-keleti országban.

K&H kommentár

„A Monetáris Tanács mai kamatmeghatározó ülésén a piaci várakozásokkal összhangban az irányadó alapkamat újabb 10 bázispontos csökkentését várjuk. Ezzel elérjük a jegybanki vezetők által korábban megjelölt 2,5%-os kamatcélt. Ezt követően, ha történik is további kamatcsökkentés, annak hatása befektetői szempontból már nem lesz olyan horderejű, mint a múlt csütörtöki, a kötvényvásárlások módosítására vonatkozó jegybanki intézkedéseké” – mondta el Horváth István, a K&H Alapkezelő befektetési igazgatója.

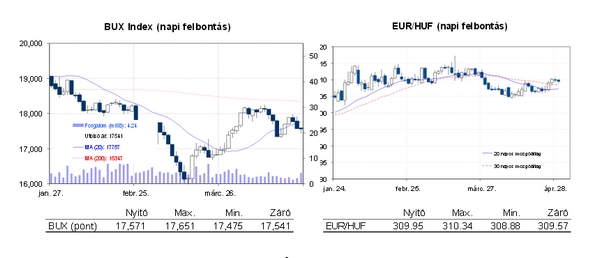

- A forint a 310-es árfolyam környékéről mérsékelten visszább erősödött, aminek hatására 309,5-ig csökkent az EUR/HUF árfolyam. A devizapár szempontjából a mai kamatdöntés lehet érdekes, amelytől a piac újabb 10 bázispontos kamatcsökkentést, és ezzel 2,5%-ra csökkenő jegybanki alapkamatot vár.

- Az EUR/USD ma reggel is tovább folytatta az emelkedést. Tegnap a reggeli órákban az 1,38-as szint közeléből volt látható egy jelentősebb emelkedés, ahonnan ma reggelre egészen 1,387-ig emelkedett a devizapár árfolyama.

Távol-Kelet

- A Hang Seng és a Shanghai index nem produkált érdemi elmozdulást, mindkét index lényegében szinten maradt.

- A kínai bankfelügyelet elrendelte a vasérc fedezetű hitelek átalakítását. A hírre a vasérc árfolyama jelentősen zuhant a reggeli órákban. Korábban a bankok egy része már szigorított a letéti követelményeken, de a hitelezési módszer átalakítása a nyersanyagpiacon is érezhető hatást okoz.

- A Samsung reggel publikálta negyedéves eredményét, ami alapján az adózott eredmény 5,9%-kal 7,32 milliárd dollárra növekedett egy év alatt. Az árbevétel 1,5%-ot növekedett, és ezzel felülmúlta a vállalat iránymutatását. A legjelentősebb, mobiltelefon üzletág profit hányada változatlanul 19,8% maradt.

Határidős piacok

- Mind az amerikai, mind az európai határidős indexek a pozitív tartományban voltak ma reggel.

Vállalati hírek

- Az FHB tegnap tartotta éves rendes közgyűlését, ahol arról döntöttek, hogy idén sem fizetnek osztalékot.

Jogi nyilatkozat

A kiadványban foglalt információk az Erste Bank Hungary Zrt. – 1138 Budapest, Népfürdő u. 24–26., tev. eng. szám: I-2061/2004 (továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A kiadványban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A kiadványban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A kiadvány kiadása időpontjában érvényes. További részletek: www.erstebank.hu, Treasury szolgáltatások, Hirdetményekben. A kiadvány nem a befektetési elemzések függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem vonatkozik rá a befektetési elemzések terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.”