Gyenge növekedés, inflációs kockázatok

Az elmúlt időszakban megjelent makrogazdasági adatok közül a növekedési számok továbbra is erős érvként szolgálhatnak a lazább monetáris kondíciókra, az inflációs folyamatok azonban óvatosságra inthetnek. A rövidtávon tovább emelkedő infláció, a felfele mutató inflációs kockázatok és a tény, hogy az MNB középtávú célja nagy valószínűséggel nem csak idén, de jövőre sem teljesül a további kamatcsökkentés ellen szól.

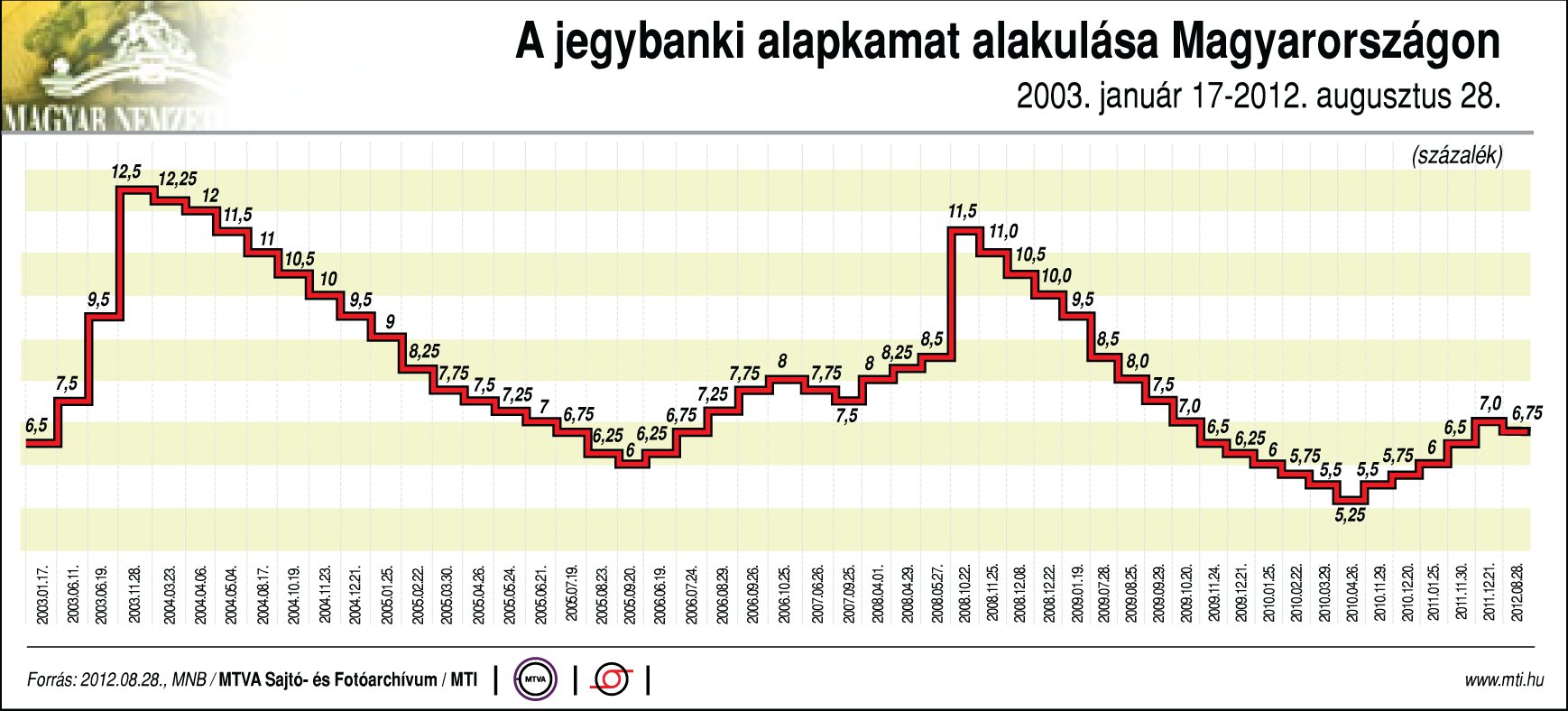

A csökkentés és a szinten tartás is indokolható lenne

A CIB elemzői szerint augusztushoz képest fundamentális változások nem következtek be sem a makrogazdasági, sem a piaci helyzetben, így a Tanács akár a szinten tartást, akár a csökkentést tudja indokolni. A szakemberek szerint nem árt ugyanakkor az óvatosság: bár rövid távon drasztikus negatív korrekcióra nem számítanak a globális piacokon, a hangulat fokozatosan romolhat, ami nyilvánvalóan a forint eszközök kockázati megítélésére is hatással lesz (különösen IMF védőháló hiányában.)

Így mindent összevetve reális döntés lehet a Monetáris Tanácstól a kivárás, de fontos hangsúlyozni, hogy az augusztusi kamatdöntés ismeretében egyáltalán nem lenne meglepő, ha újabb negyed százalékos lazítás lenne a végeredmény. Év végére továbbra is 6,5, míg 2013 végére 6 százalékos irányadó rátát prognosztizálnak a CIB elemzői.

Több fontos adat is kijön a héten

A megjelenő makrogazdasági adatoknak –az előző időszakhoz hasonlóan- nem lesz komoly hatása a piaci hangulatra. A kiskereskedelmi forgalom és a munkaerő piaci számok várhatóan továbbra sem utalnak fordulatra a fogyasztásban, a folyó fizetési mérlegben a piac növekvő többletre számít a második negyedévben.

Az Egyesült Államokban is több fontos makrogazdasági adat napvilágot lát, az ingatlanpiaci számok a szektor stabilizálódását jelezhetik, de a befektetők a pénteki jövedelmi és fogyasztási adatokra is figyelnek majd, csakúgy, mint a megrendelés állomány számokra. Utóbbi esetben az előző havi jelentős emelkedést követően korrekció várható.

Október elején lesz mozgás Európában

Jövő héten nem várható olyan fontos esemény, hír, amely drasztikusan megváltoztatná a piaci hangulatot. Európában október elején gyorsulhatnak fel az események, ekkor születhet döntés a görög mentőcsomagról, és az EU-csúcsra, illetve az IMF közgyűlésének időpontjára az is kiderülhet, hogy Spanyolország kéri-e az EKB támogatását.

Az elmúlt hetek jegybanki stimulusainak pozitív hatása –igaz egyre gyengülő mértékben- kitarthat, de a figyelem középpontjába fokozatosan visszakerülhetnek a globális növekedési kilátások, illetve az európai kockázati tényezők. Ennek nyomán drasztikus negatív korrekcióra nem számítanak a CIB elemzői, de a hangulat álláspontjuk szerint bizonytalanabbá válhat. A kockázatos eszközosztályokban és piacokon oldalazó mozgás, kisebb- nagyobb visszacsúszás várható.