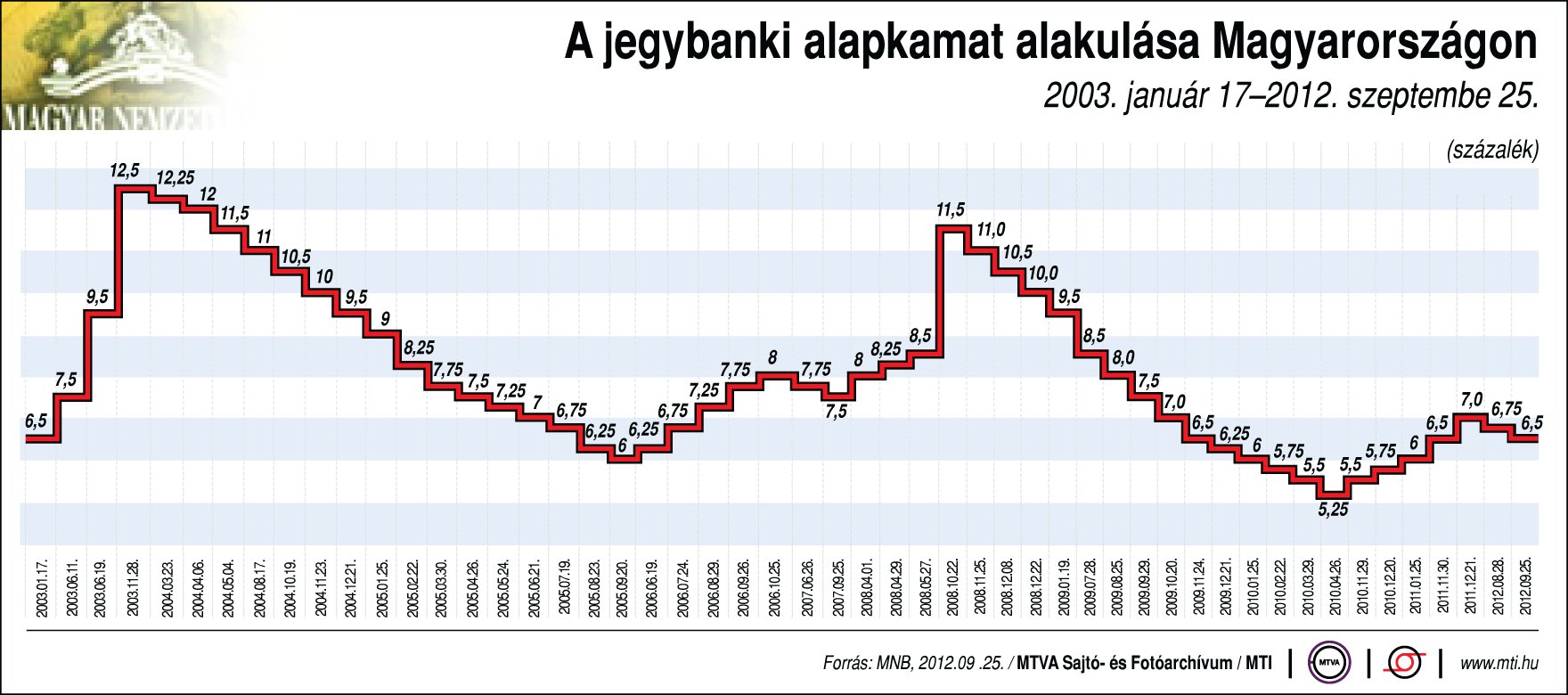

A Monetáris Tanács (MT) előtt két javaslat szerepelt a szeptember 25-i ülésen: tartás, illetve 25 bázispontos vágás. Simor András, jegybankelnök a döntést követő tájékoztatón azt közölte, hogy a testület szűk többséggel határozott az irányadó ráta változtatásáról. (Az alapkamat augusztusi 25 bázispontos mérséklésről is „szűk többséggel” döntöttek, akkor a 4 külső tag szavazott a vágásra, az elnök és két alelnöke a tartásra.) A jegybank lépése nem érte váratlanul a piacot, bár az elemzői vélemények megosztottak voltak.

Lazításra lenne szükség

A Monetáris Tanács a döntést követően állásfoglalást adott ki (a korábbiakban ez nem volt szokás). A dokumentumban az szerepelt, hogy a "tanácstagok többsége úgy látja, hogy a potenciális növekedés lassulása ellenére a gazdaságot továbbra is számottevő kapacitásfelesleg jellemzi. A gyenge belső kereslet emiatt érdemben tompítja a költségsokkok inflációs hatását, a költségsokkok közvetlen hatásának lecsengése után az inflációs cél teljesülni fog. Az európai adósságválságot kezelő intézkedések érdemben javítják a globális pénzügyi piaci környezetet, ami a hazai pénzügyi eszközök felárát is tartósan mérsékelni fogja. A várható inflációs és pénzügyi piaci folyamatokat, valamint a tartósan gyenge keresletet figyelembe véve összességében a jelenleginél lazább monetáris kondíciók indokoltak. További kamatcsökkentésre akkor kerülhet sor, ha a kedvező pénzügyi piaci folyamatok tartósak és a középtávú inflációs kockázatok mérsékeltek maradnak" - áll a dokumentumban.

A jövőbeni kamatpályát illetően ugyanakkor ez a magyarázat kevés támpontot ad. A jegybank a csütörtökön publikálja majd részletes inflációs jelentését, a kamatdöntést követő sajtótájékoztatón azonban annyit elmondott Simor András, hogy a friss prognózis szerint az idén 5,8 százalékkal, jövőre 5,0 százalékkal nőhetnek Magyarországon a fogyasztói árak. (Júniusban még 2012-re 5,3, 2013-ra 3,5 százalékos drágulást várt a jegybank 2011. évi 3,9 százalék után.) Ez tehát azt jelenti, hogy tartósan a 3 százalékos cél fölött alakulhat az infláció, a kívánt mérték elérése 2014 második felére tolódott az MNB stábja szerint.

Mindezzel párhuzamosan romlottak a növekedési kilátások: az MNB új előrejelzése szerint az idén 1,4 százalékkal csökken, jövőre 0,7 százalékkal nő a magyar bruttó hazai össztermék (GDP). (A júniusi Inflációs jelentésében 2012-re még 0,8 százalékos visszaesést, 2013-ra pedig 0,8 százalékos növekedést várt a 2011. évi 1,7 százalékos bővülés után.)

Mit mondanak az elemzők?

Suppan Gergely, a Magyar Takarékszövetkezeti Bank Zrt. senior elemzője emlékeztetett arra, hogy - bár az elemzők megosztottak voltak a kamatdöntést megelőzően azt illetően, hogy folytatódik-e a kamatcsökkentési sorozat az augusztusi kamatvágást követően, de - a piacok már beárazták a következő kamatcsökkentést, a határidős kamatlábak pedig három hónapon belül további 25 bázispontos, kilenc hónapon belül pedig összesen 75 bázispontos kamatcsökkentést áraznak. Az enyhülő pénzpiaci kondíciók, csökkenő hozamok és kockázati felárak, erősebb szinten stabilizálódó forintárfolyam, valamint a reálgazdasági mutatók a szakember szerint alátámaszthatják az alapkamat csökkentését, az enyhülő, de még mindig jelen levő stabilitási kockázatok, valamint az erősödő inflációs kockázatok a kivárást indokolhatták volna.

A romló inflációs adatok ellenére tovább folytatta a kamatcsökkentést az MNB – emelte ki Bebesy Dániel. A Budapest Alapkezelő portfolió menedzsere szerint a külsős tagok a kedvező globális környezetet kihasználva feltehetően ezúttal is a gyenge növekedési kilátások miatt döntöttek az alapkamat csökkentéséről. (Szeptemberben látott napvilágot a gyenge második negyedéves GDP adat, és a legfrissebb kiskereskedelmi és ipari termelés számok is kellemetlen meglepetéseket okoztak.) A mostani kamatcsökkentés indokolhatósága azonban a szakember szerint azért problémásabb az augusztusinál, mert a friss inflációs jelentés szerint egyre messzebb kerül az inflációs cél elérése.

A jegybank mai döntésekor az Equilor elemzői szerint ugyanakkor vélhetően kisebb súllyal esett latba a kedvezőtlenebb folyamatokat tartalmazó inflációs jelentés, inkább a kockázati megítélés javulása játszhatta a főszerepet. A brókerház szakembereinek álláspontja szerint októberben „időt kér” majd a héttagú grémium, november-decemberben ugyanakkor a globális piaci hangulattól, az EU/IMF-hiteltárgyalásoktól és az inflációs folyamatoktól függően további monetáris enyhítésre kerülhet sor.