Egyes ágazatokban már élénkülhet a vállalkozások hitelezése

Eltérő várakozásokkal vágnak neki a pénzintézetek az idei évnek. A Takarékbank tapasztalatai alapján a pályázati forrással támogatott beruházások finanszírozása és a rövid lejáratú források iránt nőtt a kereslet, nem minden bank látja azonban ilyen derűsnek a helyzetet..

A mezőgazdasághoz kapcsolódó és az egyes feldolgozóipari kis- és közepes vállalkozások (kkv) banki hitelezése élénkülhet elsősorban az év első felében, számottevő kereslet pedig főként a pályázati forrással támogatott beruházások finanszírozása és a rövid hitelek iránt van - összegezték a kkv-hitelezési tapasztalatokat a TakarékBanknál.

A hitelkihelyezés nőtt az állomány zsugorodott

Még két szűk esztendő jöhet

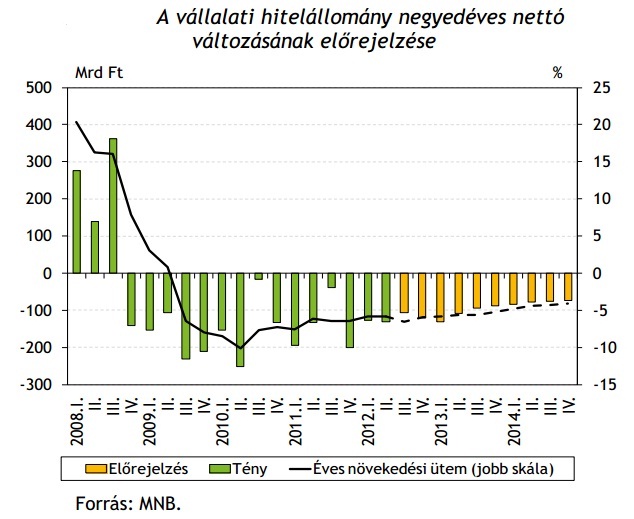

Míg a régióban 2012-ben már megindult a vállalati hitelezés növekedése, addig Magyarországon tavaly is folytatódott a vállalati hitelállomány 2008. óta tartó csökkenése, ami az elmúlt négy év során igen jelentős, mintegy 20 százalékos visszaesést jelentett. A Magyar Nemzeti Bank (MNB) vállalati hitelállomány negyedéves változására vonatkozó előrejelzése alapján a következő

két évben is folytatódni fog, hiszen a hitelezési feltételeket befolyásoló fő tényezők a hitelkihelyezés szigorításának irányába mutatnak. Előre láthatóan ez a csökkenés az eddigiekhez képest kisebb mértékű lesz, azonban éves szinten még mindig mintegy 4-5 százalékot tehet ki.

E környezetben szignifikáns és tartós megoldást Huszár Róbert, a K&H Vállalati és intézményi banki szolgáltatások üzletág vezetője szerint az jelentené, ha hosszabb távon tervezhető, kiszámítható gazdaságpolitika stabil környezetet teremtene a piaci szereplők számára. Ez azért különösen fontos, mert amíg a gazdasági környezet bizonytalanságát kockázatkezelési eszközökkel mérsékelni lehet, addig a kiszámíthatatlansághoz nehezebb alkalmazkodni a vállalatoknak. Ilyen esetben inkább a bezárkózás jellemző.

A Takarékszövetkezeti Integrációban 280 milliárd forint körüli a zömmel kkv-kihelyezésekből álló vállalati hitelállomány 2012-ben szinten maradt. Az ügyfélkör eléri a 300 ezret. A hitelek változó összetételét, az éven belüli hitelek súlyának növekedését jelzi, hogy a szövetkezeti hitelintézetek együttesen 7 százalékkal több kkv-hitelt nyújtottak 2012 első háromnegyedévében, mint egy évvel korábban, a fennálló hitelállomány mégis 8 százalékkal zsugorodott.

A takarékszektornak a vállalkozói finanszírozás fenntartására való törekvését jelzi ugyanakkor, hogy a kihelyezett hitelek összege 6 százalékkal meghaladja a 2009 végi mértéket, szemben a bankrendszerrel, ahol ugyanezen időszak alatt 25 százalékkal csökkent a hitelállomány.

A kisvállalkozások hitelezésének bővítését nehezíti a továbbra is alacsony beruházási kedv, miközben a forgóeszközi-hitelek iránti igény megmaradt. A beruházási hitelek iránti alacsony kereslet oka, hogy a jelenlegi nehéz nemzetközi és hazai gazdasági környezetben viszonylag kevés vállalkozó mer pénzt fektetni a tevékenység bővítésébe. Csupán a pályázati forrásokkal támogatott, így alacsonyabb önerővel és hiteligénnyel megvalósítható – ezért kockázatosságát tekintve is kedvezőbb - beruházásoknál van élénkülés.

Van pénz kkv-hitelezésre

A jelenlegi többszörösére kívánja növelni hitelezési aktivitását az Eximbank, a korábbi tulajdonosi finanszírozás helyett pedig teljes egészében piaci forrásbevonásra térnek át.

Az UniCredit Banknak újabb 100 millió euró összegű kedvezményes refinanszírozási forrást nyújt az Európai Beruházási Bank (EIB) a kis- és középvállalkozások, valamint a Mid Cap cégek hitelezéséhez egy új keretmegállapodás alapján. Ezzel az EIB az UniCredit Bank közvetítésével immár összességében 444 millió euró összeggel támogatja a hazai magán- és önkormányzati szektor beruházásait.

„A kisebb vállalkozások helyzete változatlanul nehéz, miközben alultőkésítettséggel és likviditási problémákkal küszködnek, piacaik is bizonytalanná váltak, hitelezésüket mégis szinten kell tartani, mert hosszú távon nő a szektor jelentősége” – emelte ki Szabó Levente, a TakarékBank vezérigazgató-helyettese. A takarékszektor kkv-ügyfélkörében tavaly kissé nőttek az egyes vállalkozások pénzügyi-gazdasági helyzete közötti különbségek attól függően, hogy mely nemzetgazdasági ágban tevékenykednek. Míg a mezőgazdasághoz kapcsolódó vállalkozások, a feldolgozóipari cégek, és az autóipari beszállítók termelése az utóbbi évek mélypontjához képest bővülni kezdett, a többi ágazatban még kevéssé látják a kilábalás jeleit a TakarékBanknál.

Az agráriumhoz kapcsolódó kkv-körön belül is elsősorban azoknál a vállalkozásoknál javulnak a mutatók, amelyek 2008 előtt több milliárd forintot ruháztak be korszerűbb termelőeszközökbe. Ebben a vállalkozói szegmensben is problémát okoz azonban, hogy az emelkedő üzemanyagárakat és energiaköltségeket nem mindig tudják érvényesíteni az árban a csökkenő vagy éppen szinten maradó fogyasztás miatt. A forgóeszköz-hitelek iránti keresletet viszont nem befolyásolja a kisvállalkozások tevékenységi köre és földrajzi elhelyezkedése. A kereslet összefügg a fizetési határidők hosszabbodásával, illetve a fizetési határidők tartásához is szükség van likviditást bővítő hitelre.

Van ahol már enyhül a banki szigor, de messze még a kánaán

Továbbra is negatív tartományban maradt, tehát visszaeső hitelezést vetít előre a KPMG vállalathitelezési hangulatindexe. A mutató értéke -0,3 pont lett a tavaszi -0,7 pont után. A javulás a felmérés készítői szerint főleg annak köszönhető, hogy a bankok hitelezési hajlandósága egyes hiteltípusoknál növekedett. A bankok szívesen hiteleznék a mezőgazdaságot és az élelmiszeripart, de az ingatlanszektort nem finanszírozzák.

A cégek mindeközben inkább kivárnak. A nagyvállalatok 91,6 százaléka, a mikro-, kis- és középvállalatoknak viszont alig több mint a fele tervez fejlesztést a következő egy évben. A beruházások elsősorban tovább nem halasztható, pótló jellegűek, nem új fejlesztések a Magyar Fejlesztési Bank őszi felmérése szerint. Mindemellett a következő egy évre vonatkozó várakozásokban némi javulás tapasztalható, annak ellenére, hogy a vállalatok profitkilátásai mélypontra süllyedtek: mindössze 17,7 százalékuk vár nyereségbővülést a következő egy évben. Az értékesítési lehetőségek kedvezőtlenek belföldön és külföldön egyaránt, a kapacitásfelesleggel küzdők aránya pedig rekordmagas szintre ugrott.