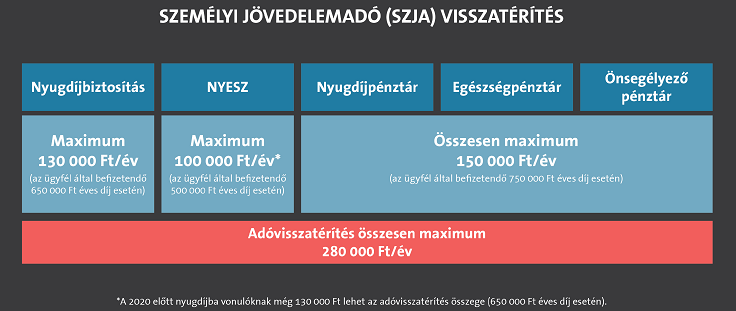

Sokat hozhatnak a pénztári befizetések

Az adójóváírást egyfelől a pénztári befizetések után vehetjük igénybe, amelyek esetében 20 százalék jóváírásra vagyunk jogosultak, maximum 150 ezer forintig az önkéntes nyugdíjpénztáraknál, vagy az önsegélyező- és egészségpénztáraknál vezetett számlán. Ezen kívül 20 százalék adójóváírás illeti a nyugdíjbiztosítással és NYESZ-R számlával rendelkezőket is, ennek felső határa a nyugdíjbiztosítások esetén 130 ezer forint, a nyugdíj-előtakarékossági számláknál pedig a 2020 előtt nyugdíjba vonulóknak 130 ezer forint, a 2020. január elsejétől nyugdíjba vonulóknak pedig 100 ezer forint lehet. Ha valaki több megoldással is rendelkezik, jövőre akár 280 ezer forinttal is növelheti megtakarításait az év végi befizetésekkel – emelte ki közleményében az OVB Magyarország.

Spórolhatunk a biztosítási díjakon

Amennyiben kockázati életbiztosítással szeretnénk családunk anyagi biztonságát megóvni arra az esetre, ha velünk történne valami, figyelnünk kell arra, hogy a díjak januártól jelentősen drágulhatnak. Az ilyen jellegű biztosításoknál ugyanis az életkorral együtt nő az ár, és a legtöbb díjszabásnál nem a születésnapunkat, hanem a naptári évfordulót veszik alapul a biztosítók. Ennek megfelelően az új év első napján egy évvel idősebbnek számítunk már, mint az óév utolsó napján.

Ráadásul a januártól fizetendő magasabb díj nem csupán azt jelenti, hogy az első biztosítási évben kell többet fizetnünk, hanem sok esetben a szerződés teljes fennállása alatt magasabb lesz a díjunk. Egy 40 éves családfenntartó változatlan egészségügyi állapot mellett akár 10 százalékkal magasabb díjra számíthat, ha januárig vár a biztosítás megkötésével.

Óvakodjunk a felelőtlen költekezéstől

A karácsonyi időszak sajnos sokak számára fokozott pénzügyi teherrel is jár. A háztartások év végi kiadásai meghaladhatják a 100 ezer forintot, amit sokszor valamilyen hitelkonstrukcióval fedeznek a családok. Az OVB Magyarország véleménye szerint, ha lehet, inkább év közben spóroljunk, nehogy súlyos eladósodással kezdődjön az újesztendő. Sokaknak éppen a karácsonyi ünnepek jelentik a pénzügyi gondok kezdetét: a felvett hitel rövidtávon a gondtalanság érzetét adhatja, de sajnos az újév máris adóssággal kezdődik, aminek terheit hosszú hónapokig vagy akár évekig nyögheti a család.

A hitelkártya sem olcsó megoldás

A hitelkártyákkal ugyanúgy fizetünk a megvásárolni kívánt áruért, mint a „hagyományos bankkártyánkkal”, viszont ebben az esetben nem a saját pénzünket költjük, és ezt a „kölcsönt” meghatározott időn belül vissza is kell fizetnünk. Figyeljünk rá, hogy a hitelbe felvett vagy levásárolt összeget még a szerződésben rögzített kamatmentes perióduson belül térítsük meg a hitelező intézménynek, ellenkező esetben már kamattal is kell számolnunk. Azt is fontos tudni, hogy „költési” és türelmi időszak nem az első kártyás vásárlással indul, hanem mindig kötött az adott hónapban. Így, ha valaki a „költési” időszak utolsó napjaiban vásárol kártyájával, csak egy-két hete marad a törlesztésre.