Az idén tovább emelkednek a határértékek, amelyek fölött könyvvizsgálati kötelezettséget írnak elő a jogszabályok. Érdemes azonban alaposan átgondolni a hatásokat mielőtt egy cég az új szabályok alapján lemondana a könyvvizsgálatról.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Az adminisztrációs terhek csökkentése érdekében 2011-ben a kormányzat több intézkedést is bevezetett, ezek egyike volt a könyvvizsgálati kötelezettségek előírásainak változása. Az egyik legfontosabb változás az értékhatárok megemelése volt, amit két lépcsőben hajtottak végre (2012-ben és 2013-ban az árbevételi értékhatár 100 millió forintról 200 millió forintra nőtt, 2014-ben pedig 300 millió forintra fog változni), azonban a létszám-előírások nem változtak, vagyis továbbra is 50 fő a határérték.

A törvény módosítását követően kérdéses, hogy kinél mivel jár ez a változás? Mit érdemes végiggondolni ott, ahol döntési helyzet van?

Az alapszabályozást a Gazdasági társaságokról (Gt.) szóló törvény tartalmazza, amely szerint kötelező a könyvvizsgálat, ha azt a számviteli törvény előírja, vagy az alapítók az alapszabályban, vagy társasági szerződésben, vagy az alapító okiratban belefoglalták, illetve ha törvény a köztulajdon védelme érdekében előírja.

A Számviteli törvény az alábbi gazdálkodókra határozza meg a könyvvizsgálati kötelezettséget:

- vállalkozó,

- államháztartás szervezetei, az egyéb szervezet, a Magyar Nemzeti Bank, továbbá

- az általuk, illetve a természetes személy által alapított egészségügyi, szociális és oktatási intézmény,

amennyiben teljesül az értékhatárra és az állományi létszámra vonatkozó előírás.

Külön szabályok

A Számviteli törvény szerinti egyéb szervezetekre (pl.: társasház, egyesület, alapítvány, befektetési alap, stb.) külön kormányrendeletek határozhatnak meg szigorúbb szabályokat.

A Számviteli törvény alapján nem kötelező a könyvvizsgálat a 2012. évtől induló üzleti évben, ha az alábbi két feltétel együttesen teljesül:

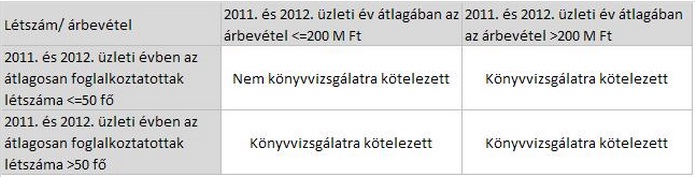

1.) az üzleti évet megelőző két üzleti év átlagában a vállalkozó éves (éves szintre átszámított) nettó árbevétele nem haladta meg a 200 millió forintot, és

2.) az üzleti évet megelőző két üzleti év átlagában a vállalkozó által átlagosan foglalkoztatottak száma nem haladta meg az 50 főt.

2014-től induló üzleti évre a fenti 200 millió forintos értékhatár 300 millió forintra fog változni.

Változtak a számviteli szabályok

Már a 2012-es beszámolóikban is előnyösen alkalmazhatják a január 1-jével megváltozott számviteli törvény egyes új passzusait a hazai vállalkozások.

Jogelőd nélkül alapított vállalkozónál, ha az üzleti évet megelőző két üzleti év egyikének, vagy mindkettőnek az adatai hiányoznak, vagy csak részben állnak rendelkezésre, akkor a tárgyévi várható adatokat és – ha van – a megelőző (első) üzleti évi (éves szintre átszámított) adatait kell figyelembe venni.

Nem biztos, hogy az általános szabályok vizsgálata elég

A fentieket nem alkalmazhatja azonban:

a) az a kettős könyvvitelt vezető vállalkozó, ahol a könyvvizsgálatot jogszabály írja elő,

b) a takarékszövetkezet,

c) a konszolidálásba bevont vállalkozás,

d) a külföldi székhelyű vállalkozás magyarországi fióktelepe,

e) az a vállalkozó, amelyik – a megbízható és valós kép érdekében – kivételes esetben eltér a törvény előírásaitól.

A következő táblázatban szemléltetjük, hogy a 2013-ban kezdődő üzleti év tekintetében – kizárólag az általános szabályok szerint – mikor kell könyvvizsgálót megbízni:

Ha a társaságnál a fentiek alapján kötelező a könyvvizsgálat, akkor a vállalkozó legfőbb szerve választja a könyvvizsgálót az előző üzleti év beszámolójának elfogadásakor, azaz nem az ügyvezetés hatásköre, azonban sok esetben a tulajdonosok az ügyvezetést bízzák meg a kereséssel, vagy a tárgyalások operatív lefolytatásával.

Mit érdemes a döntéskor mérlegelni?

Minden tulajdonos vagy vezetőség természetes szempontja a költséghatékony gazdálkodás, azonban a 2013-as döntés előtt is – kiváltképp, ha korábban könyvvizsgálatra volt kötelezett a társaság – érdemes mérlegelni a jövőbeni hatásokat is. Amennyiben a határérték alá került társaság későbbiekben ismételten könyvvizsgálati kötelezettség alá kerül, lehetnek olyan következmények, melyet időben kell kezelni.

Új év, új szabályok

A hazai adórendszer több új elemmel gazdagodott az idén: egyebek mellett a pénzügyi tranzakciós illeték bevezetése, az Áfa és indirekt adónemek változása is befolyásolja a cégek napi működését. Emellett - egyebek mellett - a helyi adók rendszere is átalakult, és érdemben változott a helyzet a cafeteria piacon is.

Módosult mindemellett a gazdasági társaságok működését szabályozó keret is, a január elsejétől hatályos új szöveg számos, február elejétől már számon kérhető változást von maga után, s a Munka törvénykönyvének módosításából eredően is sok feladata van ezekben a hetekben a cégvezetőknek.

Ezek például a következők lehetnek:

- Jelentős készletszint mellett a későbbi könyvvizsgálat során megoldottnak kell lennie, hogy a nem könyvvizsgált üzleti év végi készletéről a könyvvizsgáló kellő bizonyosságot szerezhessen. Ez főként olyan társaságoknál lehet kérdés, amelyek évközi mennyiségi és értékbeli nyilvántartást nem vezetnek, így a fordulónapi leltár elkerülhetetlen, és annak ellenőrzése nélkülözhetetlenné válhat.

- Lényeges értékelések utólagos elfogadása és ellenőrizhetősége. A mérlegtételek esetleges értékvesztésének megítélése során hogyan biztosíthatók a könyvvizsgálói felülellenőrzések? Minden adat és információ biztosítható lesz-e (pl.: könyvvizsgáló, illetve az általa megbízott szakértő szemléje).

A döntés jövőbeni következményeit is fel kell mérni, a költségmegtakarítás mellett

A fenti két példa rávilágít arra, hogy a mostani megtakarítások nem feltétlenül kifizetődők a későbbiekben, ha ezen kötelezettség megszűnése várhatóan csak időszakos. Mivel később olyan problémákkal szembesülhet a társaság, ami könyvvizsgálati szaknyelven szólva hatókör korlátozáshoz vezethet. Ezek után fontos, hogy a döntés jövőbeni következményeit is fel kell mérni, a költségmegtakarítás figyelembevétele mellett. A könyvvizsgálat nem csak kötelezettség, hanem lehetőség is a Gazdasági társaságokról szóló törvény szerint, így a tulajdonos dönthet úgy, hogy saját elhatározásából bízza meg könyvvizsgálót.