Mielőbb belemennénk a részletekbe, szögezzük le, hogy az alábbiakban taglalt feltételeken túl beruházási hitelek esetén legalább két lezárt üzleti évvel kell rendelkeznie a vállalkozásnak ahhoz, hogy a bankok hitelt tudjanak, akarjanak biztosítani a számára. Amennyiben nincs két lezárt üzleti év, nem is érdemes beruházási hitelben gondolkodni.

A Bankmonitor kalkulátorával megnézheted, hogy a céged alkalmas-e a hitelfelvételre:

Mekkora hitel vehető fel ingatlanvásárlásra?

A bankok részéről általános elvárás a 20-30 százalékos önerő. Ennek mértékét alapvetően két fő tényező határozza meg:

1. A hitel mögötti biztosíték erőssége.

2. Valamint az, hogy a hiteligénylő társaság eredménye mekkora éves törlesztőt bír el.

Előfordulhat olyan helyzet, hogy a bank akár 20 százalékos önerő mellett is hajlandó lenne a beruházást megfinanszírozni, viszont a társaság profittermelő képessége a 80 százalékos finanszírozással járó törlesztőt nem bírja el.

Mekkora hitelt kaphat egy cég?

A vállalkozás hiteltörlesztésre fordítható profitjának legalább 1,2-1,3-szorosának kell lennie a felvett hitel éves tőke- és kamatfizetési kötelezettségének, vagyis az éves adósságszolgálatnak. A későbbi években bármikor előfordulhat, hogy ez a profit valami miatt csökken (például a forgalom visszaesik, esetleg a költségek nőnek), ezért alkalmazzák a bankok ezt a biztonsági elvárást.

Tudni kell azonban, hogy a profit nem feltétlenül azonos az üzemi eredménnyel. Két fontos tényező is befolyásolhatja azt, hogy mekkora összeget fogad el a bank hiteltörlesztésre fordítható profitként:

Értékcsökkenés: ez a fontos könyvelési tétel alapjaiban módosíthatja a végső összeget, amit hiteltörlesztésre fordíthatunk. Az értékcsökkenés ugyanis egy elméleti költség, ami a vállalkozás amortizálódó eszközeinek pótlását hivatott biztosítani. (Vagyis az új eszköz későbbi beszerzésére virtuálisan félretett összeg.) Az értékcsökkenés nem mellesleg adóalapot csökkentő tétel, az adóalap kiindulását jelentő üzemi eredmény számításánál ezért vonják le – a tényleges költségekhez hasonlóan – az árbevételből. Ez azonban nem tényleges költség, így az értékét az üzemi eredményhez hozzáadva kapjuk meg a bank által is elfogadott, a hiteltörlesztésre fordítható profitunkat.

Irodavásárlás esetén az addig bérelt iroda nettó éves bérleti díja: ez az állandó költségtétel értelemszerűen megszűnik a vásárlást követően, ezért a bankok nem is számolnak vele.

Hiteltörlesztésre fordítható profit = üzemi eredmény + értékcsökkenés + éves irodabérleti díj

Mi határozza meg a hiteltörlesztő nagyságát?

Futamidő

Ingatlan- és részesedésvásárlás esetén banktól függően általában 10-12 éves futamidővel számolhatunk. Egyes bankok a belső szabályaik miatt 10 évnél hosszabb futamidőt nem tudnak (akarnak) biztosítani, vannak azonban olyanok is, ahol ezt rugalmasabban kezelik. Érdemes tehát több hitelintézetet is megkeresni, ha a futamidő hosszán az esetleges hitelképesség múlhat.

Tudni kell azt is, hogy az állami kamattámogatás mellett igénybe vehető Széchenyi Beruházási Hitel, mely jelenleg 0 százalékos kamatozás mellett érhető el, maximum 10 éves futamidőt enged meg.

Kamat

A jelenlegi átlagos kamatszint a vállalkozás minősítésétől függően Bubor + 2,5- 3,5 százalék körül mozog a 200 millió forint alatti hitelösszegek esetén. Természetesen minél nagyobb a szóban forgó hiteligény, a kamatszint is annál alacsonyabb lehet.

Érdemes megvizsgálni a kamatfixálás lehetőségét is, különösen hosszabb futamidő esetén. A jelenlegi alacsony jegybanki alapkamat ugyanis nemcsak a Bubort (amely most majdhogynem 0 százalék), hanem a kamatfixálást is igen kedvezővé teszi: 1-1,2 százalékos felár mellett akár 10 évre is fixálni lehet a hitel kamatát, kiküszöbölve ezzel a kamatkockázatot.

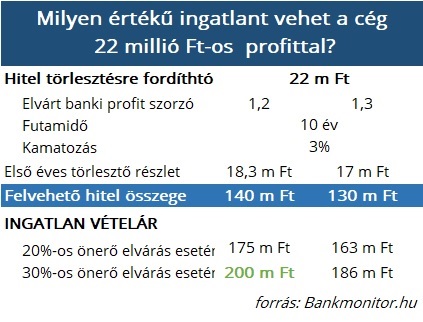

Konkrét példa egy irodavásárlás finanszírozására

Tételezzük fel, hogy az irodavásárlásra készülő vállalkozás éves árbevétele 115 millió forint volt, hiteltörlesztésre fordítható profitja 22 millió forint (10 millió forint üzemi eredmény+7 millió forint értékcsökkenés+5 millió forint éves bérleti díj.)

A 22 millió forintba – a banki elvárás szerint – bele kell férnie a hitel első éves kamat- és tőkefizetési kötelezettség 1,2-1,3-szorosának:

1,2-szeres elvárás mellett 18,3 millió forint,

1,3-szoros elvárás mellett 17 millió forint lehet legfeljebb az éves adósságszolgálat.

A bank 10 éves futamidőre 3 százalékos kamatajánlatot adott, ezek alapján a felvehető hitel nagysága az alábbiak szerint alakul:

A csillagok szerencsés együttállásával 30 százalékos önerő mellett a bank 1,2-es profitszorzóval 140 millió forint hitelt tud biztosítani az ügyfélnek, amivel 200 millió forint értékhatárig meg tudná vásárolni az addig bérlet irodáját.

Szerző: Csányi Franciska