A 2020-as és 21-es gazdasági forgószél lényegében önálló ciklust teremtett: a hosszabb, hagyományos üzleti cikluson belül nagyon rövid és markáns újranyitási ciklusnak lehettünk szemtanúi, és egyelőre nem tudni, hogy ezek a hatások milyen elegyet hoznak létre 2022-ben. A szembeszél azonban túlnyomórészt az újranyitási ciklus felől fúj.

A Fidelity elemzése szerint a hirtelen talpra állás után, ahogy megszűntek a korlátozások, és kedvező bázishatások is érvényesültek, számítani kellett arra, hogy a növekedés előbb-utóbb lassulni fog. A mérleg most átbillent, és a lassulás 2022-ben is folytatódni fog, de úgy véljük, a kockázatok összessége inkább a puha, mint a kemény landolást teszi valószínűbbé.

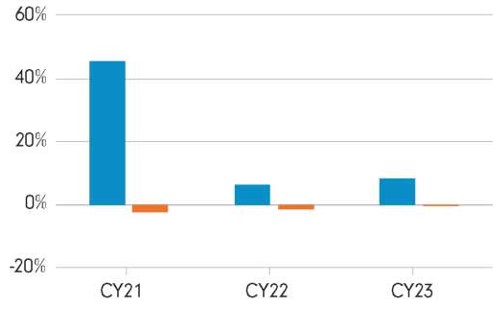

Kék: Fidelity nettó jövedelembecslés; Narancs: Fidelity kontra konszenzus

Egy sor kockázat

Pillanatnyilag a fő kockázatokat a lassabb jövedelemnövekedés, a magasabb infláció és kamatlábak, az ellátási láncok fennakadásai és a kínai szabályozó-cunami okozza. Ezek egy része átmeneti jellegű, másokból viszont akár strukturális szembeszél is válhat. Például az egyes termékek és szolgáltatások iránt a gazdasági újranyitás és az ellátási lánc szűk keresztmetszetei miatt megnyilvánuló élénk kereslet átmeneti jellegű körülmény, de a bérek inflációja és a klímaváltozáshoz kapcsolódó jogszabályváltozások tartósan felfelé hajthatják az inflációt.

A Covid-járvány kezd a növekedést kitartóan hátráltató tényezővé válni; a vakcinák a jelek szerint hatékonyan gyengítik a fertőzésszám és a kórházba kerülők száma közötti összefüggést, de az új megbetegedéseket nem tudják teljesen megakadályozni: a vírus velünk marad. És pont most, amikor a növekedés lassulni kezd, megindult a pénzügypolitikai támogató intézkedések visszavonása is.

A pénzügypolitikai támogatás megszüntetése a legtöbb jegybank, így a Fed számára is kényes kötéltánc lesz, és a piacok rendszeresen ellenőrizni fogják a szavahihetőségüket. A befektetőknek azt kell ellenőrizniük, hogy a Fed kitart-e új, rugalmas átlaginflációs célkövetési keretrendszere (FAIT) mellett, ha az árfolyamok tovább emelkednek. A Fidelity arra számít, hogy a kamatlábak 2022-ben világszerte nőni fognak, de ez a részvények számára vélhetően nem jelent majd túl nagy gondot, amíg megmarad a historikusan alacsony (és negatív) reál- és alacsony nominális hozamokkal jellemezhető környezet.

A részvénypiacokra nagyobb veszélyt jelent, ha az értékeltségek magasak, és a vezető papírok előnye pedig csekély. Az értékeltségek jelenleg magasak, de a korlátozott alternatívákat is figyelembe véve nem példátlan mértékben. Ugyanakkor több mérőszám tekintetében már a spektrum legfelső tartományában járnak, így nem kizárt, hogy korrekciókra kerül sor. A piacvezető papírok köre szűk, és a hangulat akár kismértékű romlása is a legnagyobb tőkésítettségű címek rovására történő rotációhoz vezethetne.

A befektetőknek Kína „röppályáját” is figyelemmel kell kísérniük. Kína nem csupán abszolút mércével mérve is hatalmas piac, hanem ez volt az első ország, ahol bevezették, majd feloldották a korlátozásokat, és az első fontosabb piac, ahol látszani kezdtek a vállalati eredmények kifáradásának első jelei, ezért az itteni események megmutathatják, mi vár a többi fejlett országra.

Fenntarthatósági teszt

A fenntarthatóság 2022-ben a legtöbb piaci szereplőt próbatétel elé fogja állítani. Az árupiaci árak megemelkedtek, ami vélhetően lehúzza majd az ESG területén legjobban teljesítő vállalatokat, és nagy kísértést jelenthet, hogy kompromisszumot kössenek a fenntarthatósági megfontolások kapcsán annak érdekében, hogy hasznot tudjanak húzni a magas energiaárakból.

“Azok a befektetők, akik az energiaszektoron belül a jobban teljesítő vagy a nettó zéró kibocsátásra történő áttérés kapcsán a legjobb esélyekkel rendelkező szolgáltatókat választják ahelyett, hogy nagy ívben elkerülnék az ágazat egészét, előnyhöz juthatnak, mivel azzal, hogy érdekeltséget szereznek ezekben a cégekben, gyakran pozitív vállalati viselkedésre ösztönözhetik azokat, ugyanakkor a saját portfóliójukat sem a féloldalasság és a kockázatok koncentrálódása fogja jellemezni. Ez a megközelítésmód az alulról felfelé építkező befektetési stratégiákat is jól kiegészíti” – tette hozzá Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.Ellenálló portfóliókra van szükség

A részvények esetében a legvalószínűbb, hogy 2022-ben puha landolásra fog sor kerülni. Mindazonáltal a kockázatok halmozódása miatt úgy vélik a Fidelity szakértői, célszerű ellenállóbb, főleg minőségi papírokból álló, korlátozott tőkeáttétellel és nem túl magas kínai kitettséggel jellemezhető portfóliókra törekedni. A csalódástól való félelem nagyobb az átlagosnál, ezért elkerülnék azokat a régiókat, melyek árazottsága tökéletes körülményeket feltételez, és melyek erősen függenek a növekedéstől.

A value-típusú részvényeket alaposan megválogatják; a ciklikus és ipari címeket részesítik előnyben, a bankokhoz pedig óvatosan közelítenek. Még mindig kérdéses, hogy a banki részvényeknél lesz-e tartós felpattanás, mivel ezeket érzékenyen érintené a kamatlábak emelkedése esetére várható csődciklus és az, hogy a reálkamatlábak továbbra is negatívak.

A legmagasabb értékeltségű növekedési részvényekhez, például a high-end technológiai és a szoftvercímekhez is óvatosan állnak hozzá. Inkább a feltörekvő piaci tech-lehetőségeket részesítik előnyben, mivel ezek kapcsán a 2021-es piaci korrekciókat követően jó értékteremtési lehetőségek kínálkoztak.