2019-től változik az ingatlan bérbeadókra vonatozó rezsi elszámolás szabálya. Hogyan számolható el és mi minősül bevételnek? Erre adnak választ az Írisz Office adótervezői.

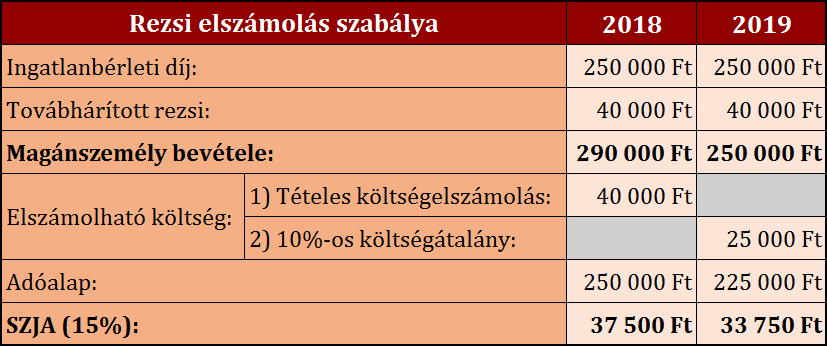

Kedvező változás, hogy 2019-től az ingatlan bérbeadó magánszemélyeknél nem minősül bevételnek a bérlőre áthárított rezsi vagy javítási szolgáltatás sem.

Így a rezsit is kiszámlázó bérbeadó 10% adómegtakarítást érhet el, hiszen ha eddig azért nem alkalmazták a 10%-os költségátalányt, mert ennél a kiszámlázott rezsi mértéke magasabb volt, most úgy teheti ezt meg, hogy közben a rezsi bevételét is „elszámolja”.

További egyperces válaszok a legfontosabb adózási kérdésekre itt olvashatók!