A legfontosabb változásként megemlíthető, hogy 2016. január 1-jétől a személyi jövedelemadó 15 százalékra csökken, ez nem hagyja változatlanul a Cafeteria adóterheit sem. Így a Cafeteria rendszer szemléletétől függően vagy a munkavállalónál jelentkezik kismértékű többletösszeg, vagy a munkáltató szembesül költségmegtakarítással.

A 2016. évi nyilatkoztatáshoz kapcsolódóan a Budapesten működő munkáltatók számára jelenthet hasznos információt, hogy a BKV bérlet árában nem lesz változás. Tehát a havi bérlet továbbra is 10.500 Ft-ba fog kerülni, az éves bérlet ára pedig 114.600 Ft maradt – hívta fel a figyelmet Makár Andrea, a BDO Magyarország cafeteria tanácsadója.

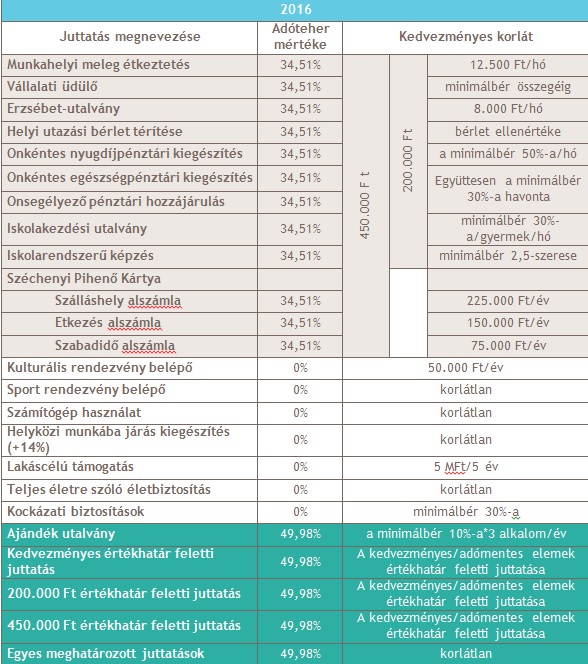

Hogyan is jön ki a kedvezményes és a felettes adó mértéke?

Az adóterhek számítás módja, illetve alapja nem változott a 2015-ös évhez képest. A juttatás értékének 1,19-szeresét kell alapul venni, amely egy korrekciós tétel a bér jellegű juttatásokhoz történő kiegyenlítés végett. Erre még 15% személyi jövedelemadó (SZJA) valamint 14% egészségügyi hozzájárulást (EHO) kell megfizetni.

(0,15+0,14)*1,19 = 34,51%

A felettes adó esetében szintén a juttatás értékének 1,19-szeresét kell alapul venni, azonban a 16% SZJA mellett 27% EHO-t kell megfizetnie a munkáltatónak.

(0,15+0,27)*1,19 = 49,98%

Az éves keretösszeg és a rekreációs keretösszeg fogalma a 2015-ös szabályozás okán bizonyára a munkáltatók többségének ismerősen hat. Emiatt csak röviden foglaljuk össze, hogy mit is jelentenek a fenti fogalmak és néhány példával szeretnénk rávilágítani, hogy is működik ez a gyakorlatban

Az éves keretösszeg esetében, a SZÉP kártya kivételével, a kedvezményes adózású elemek 200.000 Ft éves összeg felett 34.51% helyett 49,98%-os adókulccsal terheltek. A 2015-ben új fogalomként megjelent rekreációs keretösszeg terhére 450.000 Ft erejéig továbbra is kedvezményes adózás mellett biztosíthatnak SZÉP juttatást a munkavállalóik számára.

A nettó cafeteria keret halála

Az elmúlt évek szabályozása egyre nagyobb adóterhet rótt a munkáltatókra a béren kívüli juttatásokat illetően. Ha visszagondolunk, pár éve adómentesen lehetett a munkavállalók étkezését támogatni, vagy volt olyan év, amikor mindössze 19% munkáltatói adóteher mellett volt biztosítható a cafeteria juttatás. Ehhez képest a jövő évi 34,51% illetve az 49,98%, még a kis mértékű csökkenés után is, sokkal jobban megterheli a munkáltatói büdzséket. Aki eddig úgy döntött, hogy nem változtat a korábbi gyakorlaton a munkavállalók kárára, annak most ajánlott átgondolnia a jövő évi szabályozást.

„Félbruttó" rendszer

A „félbruttó” rendszer azon munkáltatóknál jelenthet megoldást, akik eddig nettó rendszert alkalmaztak, a munkavállalók felhasználható kerete nem haladja meg az éves nettó 450.000 Ft-os értékhatárt, valamint szabadon választhatnak az elérhető elemek közül. Ebben az esetben a juttatáshoz kapcsolódó adóterheket a munkáltató és a munkavállaló megosztva (de nem azonos mértékben) viselik. A gyakorlatban ez azt jelentené, hogy amennyiben a munkavállalók az éves keretösszeget (200.000 Ft) meghaladóan nem SZÉP kártyát vagy adómentes elemet választanak, úgy a kedvezményes és normál adó különbözete a munkavállaló felhasználható keretéből kerül levonásra. Ez egyrészt lehetőséget biztosít a munkavállalók számára, hogy továbbra is a saját preferenciarendszerüknek megfelelően válasszanak, vállalva az ezzel járó költségtöbbletet. A munkáltatónak megoldást jelent, mert nem jelent többletköltséget a magasabb adó.

Szintén megoldást jelenthet, ha a munkáltató a meglévő cafeteria szabályzatában kiköti azt, hogy az éves keretösszeg (200.000 Ft) felett a munkavállaló csak SZÉP kártyát vagy adómentes juttatási elemeket választhat. Az előző alternatívához képest itt a munkavállalók szabad választása már korlátozva van, viszont az általuk elérhető nettó keret nem változik, illetve a munkáltatói költségek sem változnak. Az már más kérdés, hogy a munkavállalókat mennyire érinti negatívan, hogy a felhasználható keretükről nem önállóan dönthetnek.

Adómentes elemek bővítése

Amennyiben a munkáltatók eddig nem, vagy csak részben alkalmaztak adómentes juttatási elemeket, úgy ezek cafeteria rendszerbe történő beemelése további költségeket csökkenthet. Erre abban az esetben van jó esélye a munkáltatónak, ha a munkavállalók által felhasználható keret minél nagyobb részét tudják adómentes elemekre fordítani. Kitűnő eszköz lehet erre a lakáscélú adómentes támogatás, melyet 5 éven belül maximum 5 millió forintig lehet adni a munkavállalóknak. Fontos megjegyeznünk, hogy ezen elem szabályozása nem egyszerű, így mindenképp átgondolt döntést igényel, valamint a juttatás biztosításának feltételeit mindenképp javasoljuk szabályzatban rögzíteni. Bár a lakáscélú adómentes támogatás sok adminisztrációval jár a munkáltató részéről, szerencsére vannak olyan szolgáltatók, akik ezeket a terheket átvállalják.

Egyes meghatározott juttatások

2015-től kezdődően ismét előtérbe kerülhettek az egyes meghatározott juttatások. Ezen elemek normál adózású elemeknek minősülnek, melyeket 49,98% adó terhel. Bár első hallásra nem tűnnek vonzó alternatívának, viszont a felhasználhatóságukból fakadóan érdemes megfontolni alkalmazásukat amennyiben magas felhasználható keretet biztosít a munkáltató. Bizonyos utalványokat (Ajándék utalvány) olyan széles körben fogadnak el, hogy azok már-már készpénz helyettesítő fizetőeszközként használhatók akár ruha, játék, utazás, üzemanyag, vegyi áru vásárlásra. Fontos kitétel ezekkel az elemekkel kapcsolatban, hogy továbbra is szükséges szabályzat a juttatásukhoz, valamint ezen elemek minden munkavállaló számára ténylegesen elérhetőek kell, hogy legyenek.

Bruttó szemléletű Cafeteria keret

Megfontolásra érdemes lehet egy teljes mértékben bruttó szemléletű Cafeteria keret bevezetése is. Itt legfőbb előnyként és a rendszer melletti érvként említhető, hogy az adóváltozások hatásai nem terhelik a munkáltató költségvetését. Ugyan a 2016-os évben csökkenés valósul meg, de ha az elmúlt évek tapasztalatait figyelembe vesszük, nem alap nélküli ezen rendszer mérlegelése.

Adófizetési határideje

Az SZJA törvény 2015-re vonatkozó módosítása részben érintette a juttatáshoz kapcsolódó adófizetés határidejét is, 2016-ra vonatkozóan ebben változás nem történt. Ennek megfelelően a juttatás hónapja kötelezettségeként kell megállapítani az éves keretösszeg, a rekreációs keretösszeg, valamint a havi maximum értékeket meghaladóan biztosított juttatások adóját is. Fontos, hogy évközi be-, illetve kilépő esetén az éves, valamint a rekreációs keretösszeget is, a munkában töltött idő alapulvételével időarányosan kell számolni.

A fentiekből látszik, hogy ugyan a szabályozásban lényegi változás nem történt, de pont ezért tökéletes az alkalom átgondolni a jövő évi szabályozás kereteit, hogy továbbra is olyan rendszert tudjon üzemeltetni a munkáltató, amely egyrészt megfelel a munkavállalók elvárásainak, másrészt költséghatékony működést tud biztosítani a munkáltató számára.