Az államadósság devizaaránya kiemelt jelentőségű, mivel a külföldi pénznemben fennálló eladósodás lényegesen nagyobb kockázatot hordoz. Ilyen esetben a jegybank mozgástere korlátozott: nem képes a saját valuta kibocsátásával – „pénznyomtatással” – közvetve finanszírozni az államadósságot. Emellett a költségvetésnek elsősorban forintban képződnek a bevételei, így egy esetleges forint-leértékelődés megnöveli a devizakötvények kamatkiadásait is.

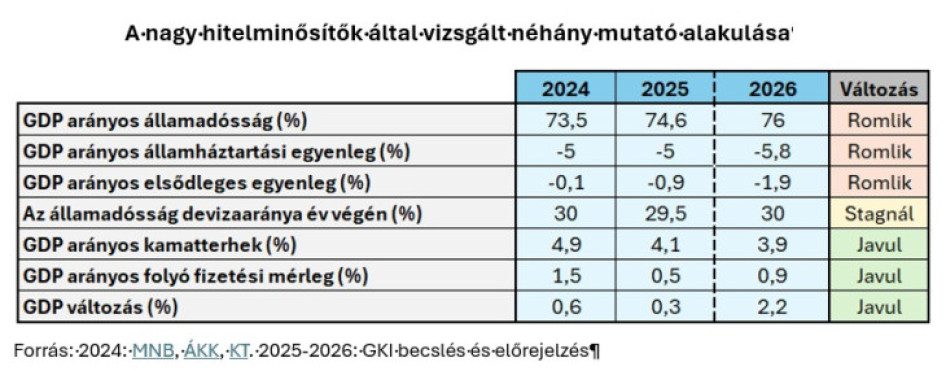

2024 végére az államadósság devizaaránya megközelítette a 30 százalékos szintet, majd némileg meg is haladta azt. 2025 végén újra 29-30 százalék között alakult az indikátor. Az Államadósság Kezelő Központ többször is aláhúzta a 30 százalékos arányszám fontosságát, ezzel párhuzamosan a GKI nem prognosztizál jelentős változásokat e tekintetben 2026-ban sem.

Mérsékli a leminősítés kockázatát, hogy a gazdasági növekedés idén végre gyorsul: 2026-ban 2,2 százalékos GDP növekedést várunk. Eközben a magyar folyó fizetési mérleg további javulására számítunk, melynek feltétele az exportpiacaink feléledése. A hitelminősítők a fiskális mutatókon kívül figyelembe veszik az intézményi struktúrák stabilitását és a gazdaságpolitikai döntéshozatal kiszámíthatóságát.

Mit tehetünk a leminősítés kockázatának mérsékléséért?

Amennyiben egy hitelminősítő a kockázatok tartós fennmaradását, illetve a hitelprofil gyengülését látja valószínűnek, a besorolásra, illetve a kilátásra (outlook) vonatkozó döntés szigorodik. A minősítők logikája szerint a kérdés nem egyetlen eseményről szól, hanem arról, hogy a fiskális pálya, a növekedési kilátások, az inflációs/árfolyam-kitettségek, a külső finanszírozás és az intézményi kiszámíthatóság összességében milyen irányba mozdulnak. Amennyiben a hitelminősítők számára kedvező módon változnak a fent említett tényezők, úgy a leminősítés elkerülhető.