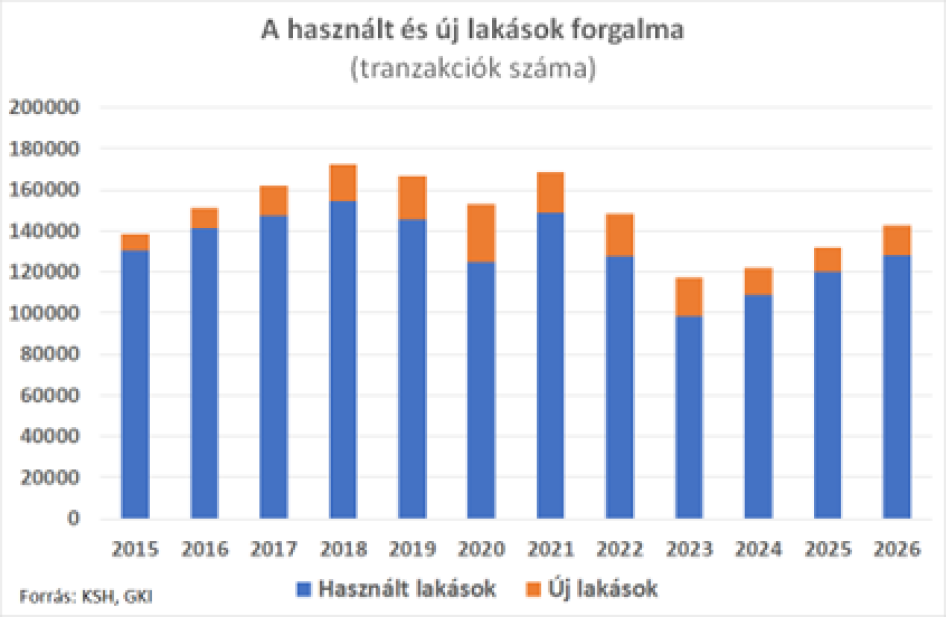

Állami támogatás = magasabb ár?

Az elmúlt években többféle állami lakástámogatás is elérhető volt: CSOK, kamattámogatott hitelek, Babaváró hitel, kedvezményes áfa az új lakásokra, vagy épp a CSOK Plusz. Ezek a programok elsősorban a családos, középosztálybeli vásárlókat segítették, így a támogatások alig érték el a legrászorultabbakat. Akinek kevés volt az önereje, vagy a jövedelme, gyakran nem tudott élni a lehetőségekkel. Ráadásul a támogatások az árakat is emelték, mivel a megnövekedett keresletre a kínálat nem tudott reagálni. Az állam vált az építőipar legnagyobb megrendelőjévé, s ez kapacitásokat szívott el a lakásépítéstől. A lakáshitelek elérhetősége szintén meghatározó tényező. A korábbi évek alacsony kamatai ösztönözték a hitelfelvételt, és amikor a kamatok emelkedni kezdtek, sokan még gyorsan szerettek volna hitelhez jutni. 2024-ben például a lakáshitel-kihelyezés több, mint duplájára nőtt. Sőt, nemcsak magánszemélyek, hanem kis- és középvállalkozások is egyre többször vásárolnak lakóingatlant beruházási céllal. Ez tovább fűti a keresletet.

Építkezés drágán, bizonytalan környezetben

Az új lakások építése egyre költségesebb. Emelkednek az építőanyagárak, nőnek az energiaárak és munkabérek is. Ráadásul a környezetvédelmi szempontok is egyre szigorodnak – ezek mind plusz terheket jelentenek a kivitelezőknek. Mindez természetesen beépül a lakásárakba is. Emellett az infláció is két oldalról hat a lakáspiacra. Egyrészt az ingatlanok ára a pénzromlás miatt „papíron” folyamatosan nő, ez vonzóvá teszi őket a befektetőknek. Másrészt azonban a keresetek a lakásárakhoz képest mérsékeltebben nőnek – tehát hiába a befektetési kedv, ha a vásárlóerő gyengül. Az olyan új eszközök, mint például a 200 milliárd forintos állami tőkealap, amelyet kifejezetten lakásépítési célokra hoztak létre, hozzájárulnak a kínálat bővítéséhez.