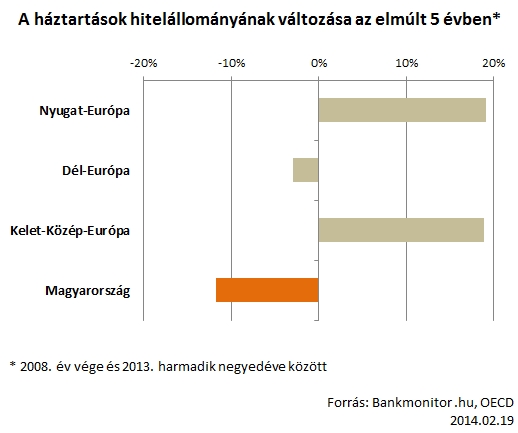

Kelet-Közép- vagy Dél-Európa lakossága jobban el van adósodva a magyarnál. Ahhoz, hogy legalább a régiós átlagot elérjük, a jelenlegi hitelek mellé minden jövedelemmel rendelkező magyarnak még 331 ezer forint kölcsönt kéne felvennie. Erre rövid távon nincs esély, pedig mostanság olcsón adósodhatunk el: már 5,3-7 százalékos kamatért lehet lakáshitelt felvenni (a legjobb banki ajánlatok az írásunk végén megtalálhatók). A devizahitel azonban annyira ránk ijesztett, hogy miközben Európa más részein nőtt, nálunk az elmúlt 5 évben csökkent a hitelállomány - írta a Bankmonitor legfrissebb elemzésében.

Sok, vagy kevés a magyarok adóssága?

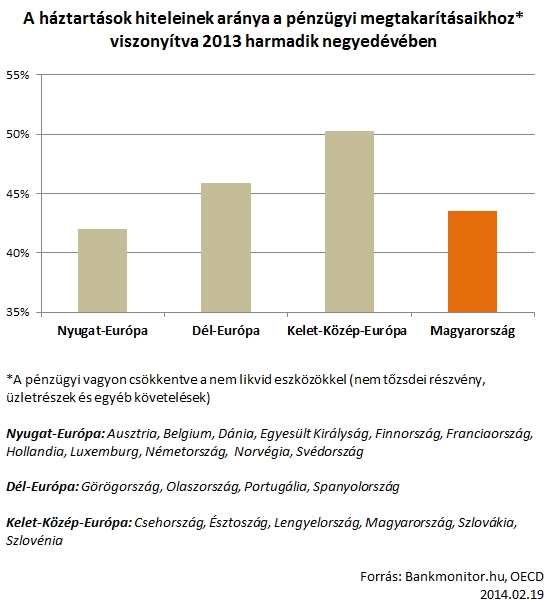

Ha a pénzügyi megtakarítások (bankbetét, nyugdíjpénztár, lakossági állampapír stb.) állományát összevetjük a lakosság meglévő adósságával, meglepő következtetésre juthatunk: a magyarok egyátalán nincsenek eladósodva! A hazai adósság szintje elmarad mind a dél-, mind a kelet-közép-európai államok átlagától és csak kissé magasabb a fejlett nyugat-európai országok lakóinak adósságától. A legmagasabb eladósodottságot egyébként Dánia, Finnország és Észtország esetében lehet kimutatni 60-90% közötti mértékben, míg a legalacsonyabb 24-30%-os mértékkel Olaszország (!), Belgium és Németország esetében találkozhatunk.

Ahhoz, hogy a magyar lakosság eladósodottsága elérje a kelet-közép-európai átlagot a jelenlegi hitelállományon felül 1325 milliárd Ft új hitelfelvételnek kell megvalósulnia. Ez nem kevesebbet jelent, minthogy minden aktív, jövedelemmel rendelkező személyenként még 331 ezer forint tartozást kéne felhalmoznia. Erre rövid távon kevés az esély. A devizahitelek rossz emléke még mindig kísért a piacon. Pedig ma már a folyamatos jegybanki kamatcsökkentéseknek hála esetenként olcsóbb az – árfolyamkockázattal nem rendelkező - forint alapú lakáshitel, mint a válság előtt rendkívüli népszerűségnek örvendő svájci frank hitel volt.

A magyaroknak fájt a legjobban

A hitelfelvétel elutasítását, a devizahitelekből fakadó negatív megítélését jól mutatja, hogy Magyarországon a lakossági hitelállomány 12%-kal csökkent 2008 vége óta, szemben a régiónkra (és Nyugat-Európára is) jellemző közel 20%-os növekedéssel. A közvetlen összehasonlítási alapként szolgáló Visegrádi Országokban még látványosabb a lakosság hitelfelvételi kedvének növekedése: Szlovákiában és Lengyelországban is több mint 50%-kal emelkedett a magánszemélyek által felvett hitelek összege az elmúlt 5 évben.

Mi hozhat változást a magyar piacon?

A bankok szinte egybehangzó állásfoglalása szerint a hitelek iránti kereslet lassan elkezdett élénkülni 2013 második felében. Ez azonban még mindig nem volt elegendő ahhoz, hogy a lakosság több új hitelt vegyen fel, mint amennyit visszafizet.

A Bankmonitor megítélése szerint jelentősebb hitelfelvételi kedvhez a következő tényezők vezethetnek: - az erősen nyomott ingatlanárak (5 év alatt 20%-os átlagos árcsökkenés) és az alacsony hitelkamat kombinációja - a beinduló gazdasági növekedéssel párosulva - elindítja azokat az ingatlan vásárlásokat, melyeket a lakosság korábban a jövővel kapcsolatos bizonytalanságai miatt inkább elhalasztott - jelentős lendületet adhat a hitelfelvételnek, ha az állam újragondolja a hitelek állami támogatását (a lakosság számára kidolgozandó kedvezményes hitelprogramra még Varga Mihály tett utalást a múlt év végén) - illetve valóban újra elérhető lesz a „félszocpol”, azaz ha az állami újra támogatni fogja a gyerekes családok használt lakások vásárlását.