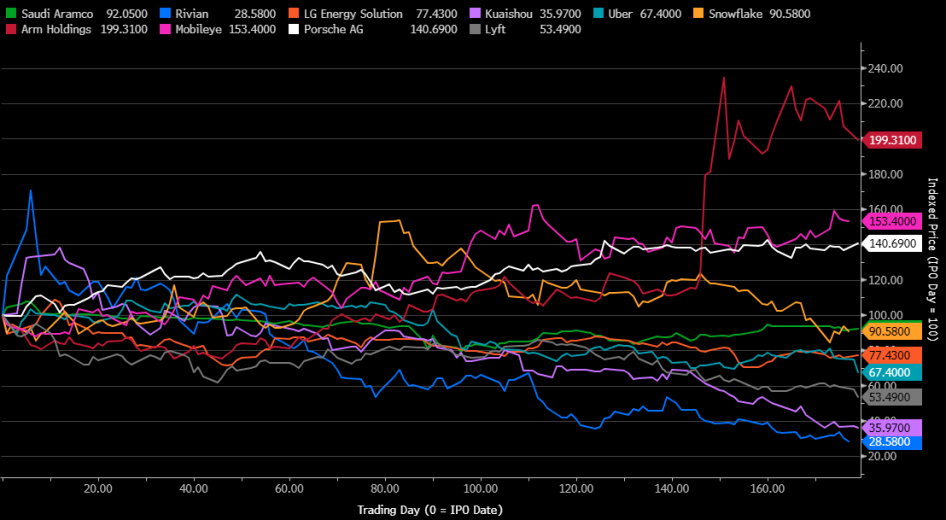

A 10 kibocsátásból csak 3 részvény volt pluszban a 180 nap elteltével, és ezen időszak átlagos hozama mínusz 6 százalék volt. Volt olyan részvény, ami ezen időszak alatt értékének csaknem háromnegyedét elvesztette, és olyan is, ami megduplázta azt.

A legextrémebb utat a Rivian járta be, ami a kibocsátást követő napokban 70 százalékos pluszban is járt a kibocsátási árhoz képest, elsősorban a kibocsátást követő mániának köszönhetően, ehhez képest a 180 napos megfigyelési időszakunk végére az eredeti árnak csaknem a negyedére esett az árfolyam.

A TOP10 IPO első 180 napos teljesítménye

Forrás: Bloomberg

A készülő három kibocsátás külön-külön is nagy szám lenne, az viszont, hogy három hasonló profilú cég (hiszen a SpaceX is részben AI cég) ennyire egy időben lép a tőzsdére, rendkívül furcsa egybeesésnek tűnik.

Egészen addig, amíg meg nem nézzük, hogyan teljesítettek az AI részvények és a profitot (egyelőre) még nem termelő IT cégekből álló részvénykosarak az elmúlt időszakban. Április és május során gyakorlatilag felrobbantak ezek a részvények. Ezt az óriási emelkedést igyekeznek most meglovagolni a kibocsátók.

A technológiai cégek és az S&P500 normalizált mozgása

Forrás: Erste, Bloomberg

Bár erős lehet az emberben a késztetés, hogy részesülni akarjon a történelmi kibocsátásokból, főként, hogy mind a három cég lényegében azt állítja, hogy ő lesz a jövő meghatározó vállalata. A múltbeli tapasztalatok és az elmúlt hónapok rendkívül erős piaci mozgása miatt azért érdemes lehet félretenni a FOMO jelentette nyomást, és kétszer is átgondolni, mielőtt az ember jelentősebb összeget fektetne be a kibocsátás körül. (Erstemarket)