A hosszú piaci kamatok emelkedése idővel az új lakáshitelek kamatát is feljebb tolhatja. Egy 30 millió forintos hitelnél már 1 százalékpontos drágulás is 18 ezer forinttal növelheti a havi törlesztőt, ezért különösen fontos a banki ajánlatok összehasonlítása. A Bankmonitor segít neked ebben és még egyedi kamatkedvezményeket is kaphatsz, amit a bankban egyedül nem lenne lehetőséged elérni.

Ez elsőre távoli pénzpiaci történetnek tűnhet, valójában viszont nagyon is hétköznapi következménye lehet. Aki most lakásvásárláson gondolkodik, annak nem mindegy, hogy a piaci mozgások végül milyen lakáshitelkamatok formájában csapódnak le. Már egyetlen százalékpontnyi elmozdulás is érezhető havi plusz terhet jelenthet egy lakáshitelnél.

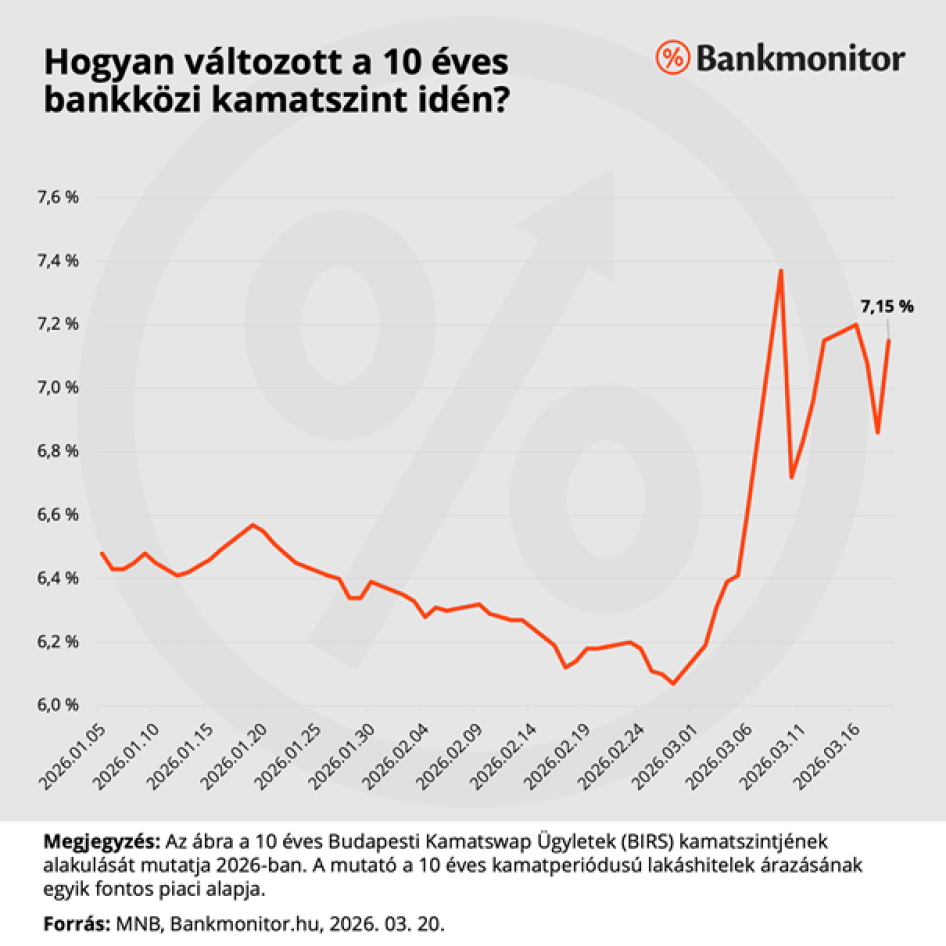

Mit mutat most a 10 éves BIRS?

A budapesti bankközi kamatláb az iráni konfliktus kezdete óta érezhető mértékben megugrott. 6,07 százalékos szintről, ahol február 27-én volt. Március 9-én 7,37 százalékos szint3n is járt a mutató. Onnan egy kicsit visszacsúszott, de még március 19-én is 7,15 százalékon áll, ami egy teljes százalékponttal magasabb mint a közel-keleti háború előtt.

Ez önmagában még nem azt jelenti, hogy minden bank egyik napról a másikra pontosan ugyanennyivel emeli meg az új lakáshitelek kamatát. A BIRS nem egyenlő a lakáshitel kamatával. Arra viszont nagyon jó iránytű, hogy merre mozdul a hosszabb kamatfixálású hitelek mögötti pénz ára.

A kamatok emelkedése mellett van egy kevésbé látványos, de ugyanúgy fontos hatás is: a bankok nem feltétlenül a kamatokhoz nyúlnak először.