Mi következik ebből az olaj- és gázpiacokra? Sajnos ezek a negatív forgatókönyvek további olaj- és gázár emelkedést jelentenek, ráadásul nem csak 1-2 hónapra, hanem jó eséllyel évekig rekord magas árszint alakulhat ki. A Hormuzi-szoros lezárása miatt kieső katari LNG-t és az arab-öbölbeli kőolaj és finomított termék importot nem lehet rövidtávon pótolni. Bármilyen modellt is nézünk, napi 10-12 millió hordó kőolaj és kőolajtermék (a napi globális fogyasztás 10-12 százaléka) és 77 milliárd tonna cseppfolyós földgáz (visszagázosítás után 105 milliárd köbméter, ami a globális LNG forgalom 17 százaléka) egyszerűen hiányzik a kínálatból a mai állapot alapján. Emiatt továbbra is érvényes: 100 dollár feletti átlag olajár becsülhető 2026-ra és 2027-re. Az európai gázárak pedig 60 euró/MWh vagy efelett várhatóak ebben az időszakban. Nem kell közgazdásznak lenni ahhoz, hogy ez a külső környezet könnyen európai recessziót okozhat.

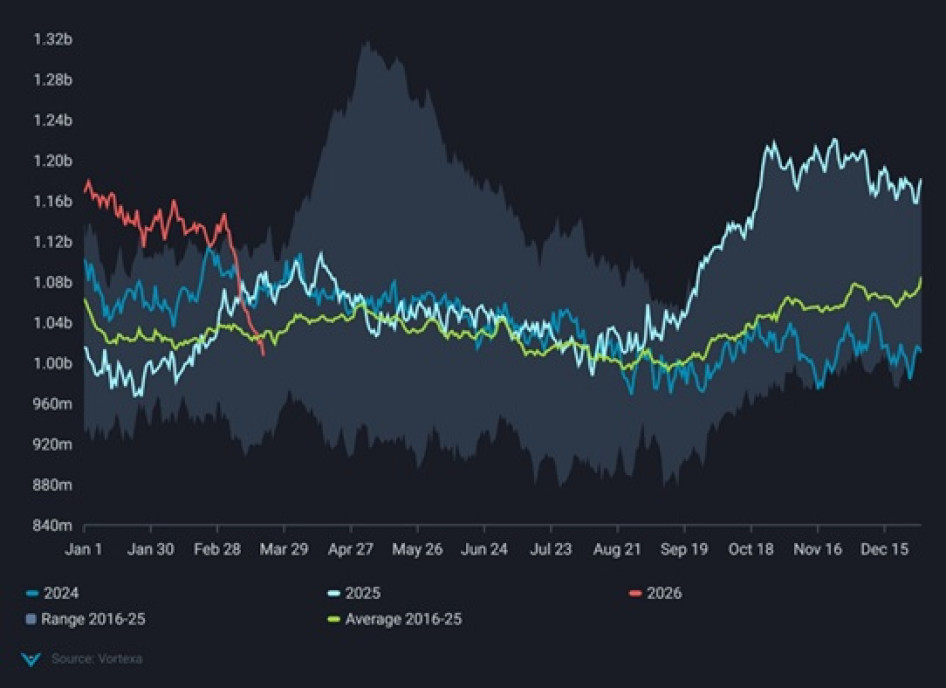

Még egy érdekes grafikon. A Vortexa olajkereskedelmi elemzőház felmérése azt mutatja, hogy mekkora a tengeren lévő kőolaj mennyisége – akár tranzitforgalomban, akár tengeri tárolás formájában.

A tengeren lévő kőolaj mennyisége most és az elmúlt 10 évben