Ugyan az őszi ciklusban még jöhet néhány módosítás a személyi jövedelemadóról szóló törvény kapcsán, a nyáron megszavazott változások merően új kereteket szabnak a munkáltatóknak a jövő évi juttatások terén. Az eddigi cafeteria-rendszer fontos elemét képezték a munkavállalói biztosítások, melyek adózása is nagy átalakuláson ment keresztül. Ezeket a megreformált előírásokat mutatjuk be az Írisz Office Könyvelő, Adótanácsadó és Szolgáltató Zrt. cikkének segítségével a következőkben, kiegészítve a biztosítások meghatározásával, csoportosításával.

A magánszemélyre kötött személybiztosításoknak több fajtája is van:

- Életbiztosítás: életbiztosításról akkor beszélünk, amikor a biztosító a természetes személy halála, meghatározott életkor vagy időpont elérése alapján a szerződésben meghatározott biztosítási összeg kifizetésére vagy járadék folyósítására vállal kötelezettséget.

- Betegségbiztosítás: olyan biztosítás, amely alapján a biztosító a biztosított megbetegedése esetén a szerződésben meghatározott szolgáltatások teljesítésére vállal kötelezettséget.

- Balesetbiztosítás: az olyan betegségbiztosítás, amely alapján a biztosító a biztosított baleset miatt bekövetkező halála, egészségkárosodása vagy rokkantsága esetére a szerződésben meghatározott biztosítási összeg vagy járadék fizetésére, valamint a szerződésben meghatározott egyéb szolgáltatásra vállal kötelezettséget

A személybiztosításokon belül különbséget teszünk a kockázati, és kockázatinak nem minősülő biztosítási díjak között.

Kockázati biztosítás: egy olyan személybiztosítás, amely esetében biztosítási esemény bekövetkezése nélkül vagyoni érték kivonására nincs lehetőség (nincs lejárati szolgáltatása és visszavásárlási értéke). Nem minősül kockázati biztosításnak, az a biztosítási szerződés, amely alapján a biztosító teljesítésének összege nem haladja meg az adott szerződésre befizetett biztosítási díj és erre jutó hozam együttes összegét. Nem minősül vagyoni érték kivonásnak a biztosítási díjfizető részére folyósított biztosítói teljesítés (pl. díjkedvezmény, díjengedmény).

Kockázati biztosításnak nem minősülő adóköteles biztosítási díj: a kifizető által magánszemély javára kötött személybiztosítási szerződés alapján a kifizető által fizetett adóköteles biztosítási díj. Ebbe a csoportba a határozatlan idejű (whole-life), kizárólag halál esetére szóló életbiztosítások tartoznak.

Hogyan adózok, ha a munkavállalómra kötök biztosítást?

- 2018: A jelenleg hatályos jogszabályok alapján adómentes juttatási körbe tartozik az a kockázati biztosítás, amit a kifizető munkáltató köt a munkavállalóra betegség, baleset, halál kockázatára. A biztosítás kedvezményezettje a munkavállaló vagy egy általa megjelölt személy. Az adómentes összeg havonta 41.400 Ft (a minimálbér 30%-a).

- 2019: Az elfogadott törvénymódosítás alapján 2019-től megszűnik a kockázati biztosítások adómentessége. A megkötött biztosítás, szerződés szerinti összege jövőre a munkavállaló munkaviszonyból származó jövedelmeként lesz adóköteles.

- 2018: Az érvényes szabályozás szerint egyesmeghatározott juttatásnak minősül, a kifizető által megfizetett adóköteles biztosítási díj. Ez azt jelenti, hogy a munkáltató a biztosítási díj 1,18- szorosa után köteles fizetni 15%-os SZJA-t és 19,5%-os EHO-t. Az összes közteher 40,71 %.

- 2019: Jövőre nem adózhat egyesmeghatározott juttatásként a magánszemély javára kötött biztosítási díj. A megkötött biztosítás, szerződés szerinti összege jövőre a munkavállaló munkaviszonyból származó jövedelmeként lesz adóköteles.

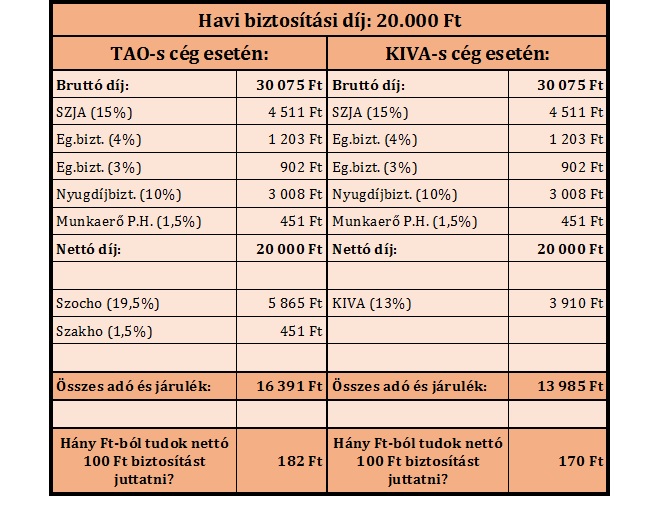

A cég által fizetendő adókat és járulékokat a lenti példában szemléltetjük:

Szerző:

Írisz Office Könyvelő és Adótanácsadó Zrt.

![]()