A Babaváró támogatás egy maximum 10 millió forint összegű kölcsön, melyhez a futamidő alatt született gyermekek számától függően kamattámogatás és tartozáselengedés is kapcsolódhat. Az igénylés alapvető feltételeit jogszabályban rögzítették, melyek egy része megváltoztatásra, kiegészítésre került.

1. Lakásvásárlásnál a Babaváró hitel 75%-a számít önerőnek

Mivel a konstrukció ingatlan fedezet nélküli és szabad felhasználású, így jó megoldásnak ígérkezett egy lakásvásárlás esetén meglévő önerőnk kiegészítésére. Ezzel a megoldással akár teljesen hitelből is meg lehetett volna vásárolni akár egy házat. A teljes hitelből finanszírozás azonban nem áll összhangban a Magyar Nemzeti Bank azon törekvésével, hogy megakadályozza az emberek túlzott eladósodottságát. Emiatt a babaváró hitelnek „csak” 75 százalékát lehet önerőként használni.

Azaz 10 millió Ft Babaváró hitel felvételekor 7,5 millió Ft önerőnek minősül (ha lakást vásárolunk) és 2,5 millió Ft számít majd hitelnek.Mit jelent ez a változás?

A mai előírások értelmében a bankok a megvásárolt ingatlan értékének legfeljebb 80%-ig nyújthatnak hitelt. Egy 20 millió Ft-os lakás esetében tehát maximum 16 millió Ft hitel folyósítható, ezen felül 4 millió Ft önerővel (saját megtakarítással, vagy esetleg vissza nem fizetendő CSOK-kal) kell a családoknak rendelkeznie.

A Babaváró megjelenésével ez lényegesen változik.

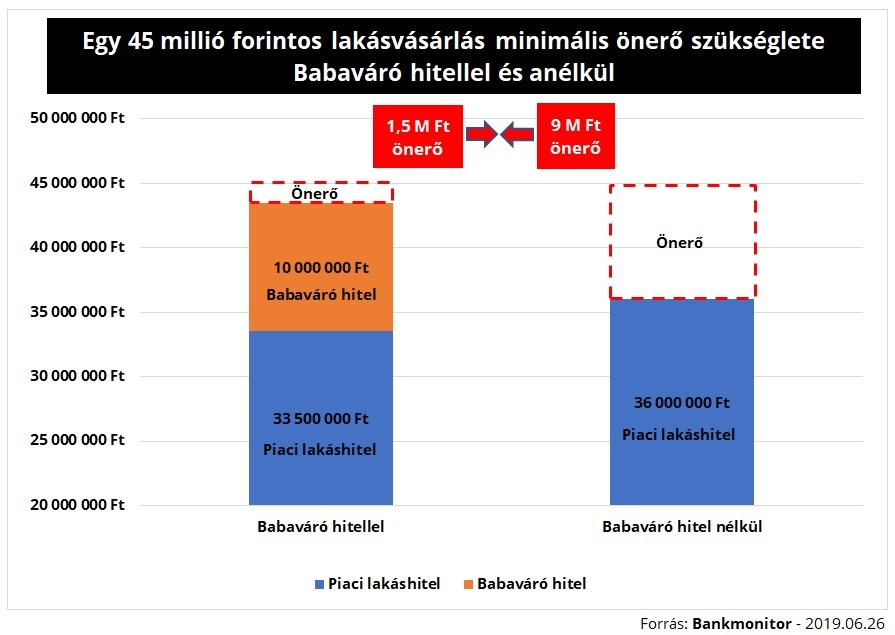

A Babaváró egy támogatott hitel, 3 gyermek jövőbeni megszületése esetén a teljes meglévő tartozás elengedésre kerül. Ebből adódóan nem klasszikus hitelként kell kezelni, a felvett összeg 75%-a önerőnek minősül, azaz kevesebb valós saját megtakarításra lesz szükség.Egy konkrét példa: 45 millió Ft-os lakás megvásárlása

Felvesszük a 10 millió Ft Babaváró támogatást (ebből 7,5 millió Ft önerőnek, 2,5 millió Ft hitelnek minősül).

A 45 millió Ft 20%-át kell legalább önerőként biztosítanunk, ami 9 millió Ft.

A 9 millió Ft önerő szükségletből 7,5 millió Ft önerőt adhat a Babaváró, így mindössze 1,5 millió Ft valós saját megtakarítást (vagy vissza nem térítendő CSOK támogatást) kell tudnunk felmutatni!

Ha teljesítettük az önerő szükségletet, akkor – a 10 millió Ft Babaváró és 1,5 millió Ft önerő feletti – 33,5 millió Ft-ra lakáshitelt vehetünk fel.

Azaz 7,5 millióval kevesebb saját megtakarítás szükséges egy vásárláshoz a babaváró hitel miatt július 1-től.

Milyen értékű ingatlan vásárolható Babaváró és lakáshitel kombinációjával önerő nélkül?

Egy 37,5 millió forintnál olcsóbb lakás megvásárláshoz egyáltalán nem lesz szükségünk valós önerőre, amennyiben 10 millió forint babaváró hitelt felveszünk.

FONTOS! Hol lehetnek a buktatók?

A bankok – saját döntésük értelmében - szigorúbb szabályokat is alkalmazhatnak. A hitelminősítés minden esetben a bank önálló jogosultsága. Nem mindegy melyik bankot választjuk, lehet olyan eset, melynél a vásárláshoz szükséges önerő akár több millió forinttal meghaladhatja a jogszabályban foglalt minimális mértéket.

Fontos tudni, hogy az MNB már indokolatlanul magasnak tartja a budapesti

Az összes fentebb bemutatott számítás esetén érvényes: megfelelő mértékű igazolt jövedelemmel kell rendelkeznünk a hitel felvételéhez (illetve már a Babaváró felvételéhez is).

2. Fellélegezhetnek a júliusra kiírt kismamák

Az eddigi szabályok értelmében a gyermeknek a támogatási szerződést követően kellett születnie ahhoz, hogy a születendő gyermek után a kamattámogatásra, gyermekvállalási támogatásra jogosultak lehessünk. A támogatást csak július 1-jétől lehet igényelni, ezért számos fiatal pár aggódott, hogy mi történik akkor, ha a szerződéskötést megelőzően születne meg a babájuk. A kismamák megnyugodhatnak, az elvárások számukra kedvezőbbek lesznek.

2019 július 1. és július 31. között született gyermekek után a kamattámogatás, a gyermekvállalási támogatás és a törlesztőrészlet szüneteltetés egyaránt járni fog, amennyiben a fiatal pár a Babaváró hitel iránti kérelmét leadja a bankban legkésőbb július 31-ig.

Július 31. után sem kell azon aggódni a terhes anyukáknak amiatt, hogy pontosan mikor születik meg a gyermekük. Ha a Babaváró támogatás igénylésüket beadták a bankban, akkor már jogosultak lesznek a különböző támogatásokra akkor is, ha gyermekük a szerződéskötést megelőzően születik meg. Így nem kell aggódniuk az elhúzódó ügyintézési idő, vagy az esetleges hiánypótlások miatt. Fontos azonban, hogy július 31-e után a kérelem benyújtását megelőzően született babákra nem lehet igényelni a támogatásokat.

3. Felvehetik a Babaváró támogatást az elmaradásaikat rendező „rossz” adósok

A módosítások kedvezőbb helyzetbe hozzák azokat a hiteleiket rosszul fizető adósokat is, akik elmaradásaik miatt felkerültek a negatív KHR listára (BAR lista). A változások alapján már igényelhetik a kedvező hitelt akár már az elmaradásaik rendezését követően azonnal. Az eddigi szabályok értelmében a hátralékaik kifizetését követően egy éven belül nem lett volna lehetőségük kérelmük beadására.

Fontos megjegyeznünk, hogy ez a változás elvi lehetőséget biztosít ezeknek az ügyfeleknek a hitel felvételére. Azonban nem jelenti automatikusan azt, hogy a bankok hitelképesnek is fogják minősíteni az ilyen kérelmezőket.