2022 különösen fontos az öngondoskodási potenciál szempontjából. Január 1-jén hatályba lép a 25 év alattiak személyi jövedelemadó mentessége, mely kedvezmény határa az átlagbér, és a fiatalok adó-kedvezményének esetében a 2021. júliusi átlagfizetést kell alapul venni.

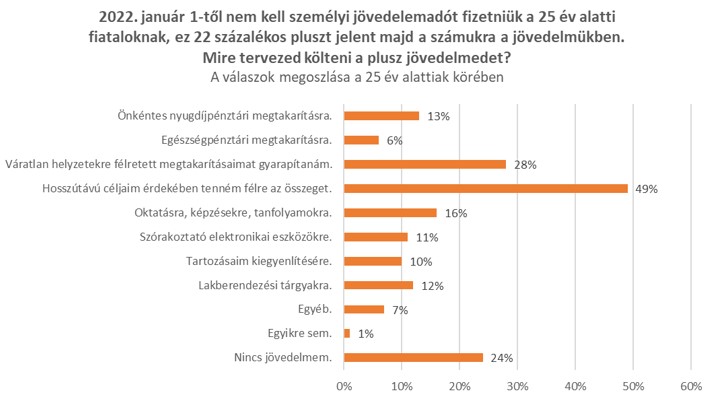

„A 25 év alattiak esetében a jogszabályváltozás lehetőséget ad arra, hogy az adómentességgel szerzett többletjövedelmet rendszeres öngondoskodásra fordítsák. Mivel mind a pénztártagok esetében, mind pedig össztársadalmi szinten azt tapasztaljuk, hogy egyre többen tartják fontosnak az öngondoskodást, ezért várakozásaink szerint az adókedvezmények pozitív hatást fognak gyakorolni az önkéntes pénztári piacra” – közölte Nagy Csaba, az Önkéntes Pénztárak Országos Szövetségének (ÖPOSZ) elnöke.Az ÖPOSZ friss reprezentatív kutatásából kiderült, hogy a fiatalok többsége is hasonlóan gondolkodik. 49 százalékuk hosszútávú céljai érdekében tenné félre a 22 százalékos plusz jövedelmet. A megkérdezettek több mint negyede pedig a váratlan helyzetekre félretett megtakarításait gyarapítaná az összeggel. De az oktatásba, képzésekbe, tanfolyamokba és az önkéntes nyugdíjpénztári megtakarításokba történő beforgatás is kiemelkedő helyen szerepelt – előbbire a válaszadók 16, utóbbira 13 százaléka gondolt.

A 25 év alattiaknak az adómentesség ellenére több körülmény miatt is érdemes lehet igénybe venni pénztári szolgáltatásokat. Egyfelől, ha valaki jobban keres, mint a 2021. júliusi átlagbér – ez bruttó 433 700 forint volt –, akkor a bér efölötti részére fizetni kell személyi jövedelemadót, tehát itt már keletkezik jóváírási potenciál. Emellett pedig nyugdíjpénztári megtakarítást nemcsak az adójóváírás miatt érdemes indítani: a korán befizetett összegek jóval magasabb hozamot fialhatnak a nyugdíjas korig, továbbá minél hamarabb nyitunk számlát, annál hamarabb lehet szükség esetén az első 10 év hozamát adó- és járulékmentesen felvenni.

Szemléltetésül, az MNB 2021-es márciusi adatai alapján a nyugdíjpénztárak 10 éves és 15 éves (záró vagyonnal súlyozott) nettó hozama 6,23 százalék, illetve 5,91 százalék volt tavaly. Ezek 3,87 százalék, illetve 2,49 százalék reálhozamot jelentenek a tagok számára.

Kezdőlökést hozhat 2022 a fiatalok megtakarításainak

Az anyagi helyzettel kapcsolatos újévi fogadalmak közé tartozik sokszor a tudatosabb pénzügyi tervezés, valamint a munkahelyváltás is. Bármelyikről is legyen szó, a nyugdíjpénztárakkal és az egészségpénztárakkal kapcsolatos előnyöket még sokan nem használják ki.

Év elején kell ugyanis a munkáltatói hozzájárulásról nyilatkoznia a munkavállalóknak, akik a cafeteria juttatásokon belül a pénztári megoldások mellett is dönthetnek ilyenkor. A befizetéseket meg is lehet osztani a két megtakarítási forma között, munkahelyváltás esetén pedig érdemes résen lenni, hogy a kiszemelt munkáltatónál a pénztári megtakarításhoz való hozzájárulás része-e a kompenzációs csomagnak, ugyanis a pénztári befizetések után visszaigényelhető, 20 százalékos adó-visszatérítést a foglalkoztató által befizetett összegek után is érvényesíteni lehet.

„Az elmúlt közel kétéves időszak jól példázta, hogy milyen fontos az egészségünkkel és az anyagi helyzetünkkel kapcsolatban is a tudatos tervezés és az öngondoskodás” – közölte Nagy Csaba. A szakember hozzátette: „ezt a gondolkodást igazolta vissza, hogy éves összehasonlításban mind az egészségpénztárak, mind pedig a nyugdíjpénztárak esetében nőtt a befizetések összege 2021-ben.”Az egészségpénztárból jellemzően az egészségügyi helyzetből adódó költségeket lehet fizetni, például gyógyszereket vagy magánorvosi ellátást, de fedezhetők belőle egyes, a megélhetéshez kapcsolódó költségek is, ilyen például egy lakáshitel törlesztése a minimálbér 15 százalékáig vagy pedig táppénz-kiegészítés egy betegség esetén. A nyugdíjpénztári megtakarításhoz pedig ugyan már 10 év után is hozzá lehet férni, ám a hosszú évek kitartó megtakarítása után érdemes ezen pénztári öngondoskodás gyümölcsét megőrizni az időskor valós betöltéséig. Emiatt az egészségpénztári megtakarításra inkább rövid- és középtávú tartalékként érdemes tekinteni, a nyugdíjpénztári befizetés viszont hosszú távra szól.