Bernanke rendesen megsegítette a piacokat, kétszer is („lassan mondom, hogy mindenki megértse”) elmondta, hogy továbbra is szükség van a pénzügyi lazítás fenntartására. Ráadásul az aktivitás az ingatlanpiacon a november-decemberi visszaesést követően újra növekedésnek indult, nem is akárhogy. S akkor még nem is említettük a sikeres olasz kötvényaukciót. Így nem csoda, hogy a korábbi pánik az olasz választások kapcsán és az amerikai gazdasággal kapcsolatban olvadozni kezdett, és újra a pénzbőség került az előtérbe. Közben a DAX is újra olyan állapotba került, hogy a rövidtávú indikátorok alapján emelkedhet. Ezt segíti a pozitívba fordult nemzetközi hangulat is. Eközben Budapesten is zajlanak az események, ma hajnalban tette közzé eredményét a Magyar Telekom. Három szóval értékelve: nem lett fényes. A kilátásokkal kapcsolatban is óvatos a menedzsment, nagyobb visszaesést vár a bevételekben és az EBITDA-ban is mint az Erste, ráadásul a várható capex is nagyobb lesz, mint a várakozásunk. Ez pedig nem kedvez az osztalék kilátásoknak. Mindenesetre ma az igazgatóság osztalékkal kapcsolatos javaslatára vár a piac, amelyet valószínűleg még délelőtt megtudhatunk. Az Erste pesszimista és 40 forintot vár, míg a piaci konszenzus az 50 forinthoz van közel. A gyenge vállalti eredmények (két napja MOL, ma a Magyar Telekom) ellenére emelkedést várunk a mai napra a jó nemzetközi hangulatnak köszönhetően.

Nemzetközi hírek

USA:

- Egészen zárásig emelkedtek a tengerentúli indexek és ezzel teljes mértékben ledolgozták a hétfői esést. A Dow már csak 100 pontra van a történelmi csúcsától (Dow 1,26%, Nasdaq 1,03%, S&P500 1,27%).

- A függőben lévő lakásértékesítési adat is segítette az emelkedést, a várt 1,8%-os emelkedés helyett 4,5%-kal nőtt a mutató értéke januárban, így közel három éves rekordnak örülhettek a befektetők.

- Egy gyenge makroadat is érkezett a tengerentúlról, a tartós cikkek rendelésállománya keltett csalódást, a várt -4,7% helyett -5,2%-os csökkenésről számolt be a kereskedelmi minisztérium. Szállítmányozás nélkül viszont jó volt az adat, a várt 0,2% helyett 1,9%-ot emelkedett a mutató.

- Tegnap ismét megszólalt Bernanke, és megerősítette az egy nappal korábban mondottakat, hogy a jegybank egyelőre nem tervez szigorítani a laza monetáris kondíciókon, és szerinte 2016-ig nem fogja elérni a munkanélküliségi ráta a 6%-os szintet.

- Obama pénteken találkozik négy kongresszusi vezetővel, hogy az automatikus költségvetési megszorítások kérdéséről tárgyaljanak.

- Az Apple árfolyama közel 1%-os veszteséggel zárta a napot, mert a befektetők csalódással fogadták, hogy a tegnapi közgyűlésen nem hangzott el semmi konkrétum a további készpénz-visszajuttatási programmal kapcsolatban, így egyelőre osztalékemelésről sem döntöttek.

- A Groupon napközben még 8%-ot tudott emelkedni, zárás után azonban 26%-ot veszített értékéből, a negyedik negyedéves eredmény nem tetszett a befektetőknek.

- A szokásos heti munkanélküli segélykérelmek mellett, a Chicago-i beszerzési menedzser index februári értékét publikálják, de negyedik negyedéves GDP adatok is lesznek.

Európa:

- Az európai piacokon is optimisták voltak a befektetők, főleg a nap második felében húzták meg felfelé az indexeket (FTSE100 0,89%, DAX 1,04%, CAC40 1,91%).

- Nagyot emelkedtek tegnap az olasz kötvényhozamok. A 2017-ben lejáró kötvények hozama 2,94%-ról 3,59%-ra emelkedett, míg a 2023-ban lejáró kötvények 4,17%-ról 4,83%-ra emelkedett.

- Délelőtt német munkanélküliségi rátát és fogyasztói árindexet fognak publikálni.

Olaj, arany:

- Tegnap csökkent mind az amerikai kőolaj, mind az arany ára, az előbbi 1.600 dolláron zárt, míg a WTI 92,6 dollár körül mozgott ma reggel. Az arany esetében az olasz krízis miatti csökkenő félelmek mozgatták az árat, míg a kőolaj esetében a növekvő amerikai készletek hatottak negatívan.

Devizák:

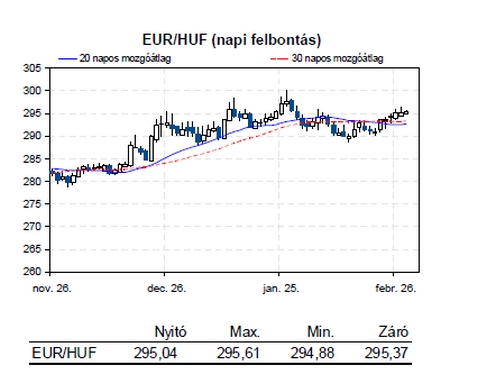

- Széles tartományban mozgott tegnap a forint és még 296 fölötti szinteken is járt. A nap egésze során 294,59-ről 295,12-ig emelkedett az EUR/HUF devizapár értéke, annak ellenére, hogy a nemzetközi piacokon pozitív hangulat uralkodott. A hét hátralévő részében is növekvő volatilitásra számítunk az új jegybankelnök személyének megnevezése előtt.

- Tegnap ismét magára talált az euró és erősödni tudott a dollárral szemben, ezzel némileg visszakapaszkodott az olasz választások utáni pánik előtti szintek közelébe. Az EUR/USD árfolyam 1,3061-ről 1,3139-re emelkedett, miután az olasz választások utáni aggodalom alábbhagyott és Bernanke ismét biztosított mindenkit a QE3 jótékony hatásairól és ezzel arról is, hogy nem kell annak korai kivezetésétől tartani, ez pedig gyengíti a dollárt az euróval szemben.

Távol-Kelet:

- 2,71%-os emelkedésével ismét felülteljesítőnek számított a Nikkei a távol-keleti piacok közül. A Shanghai index 2,02%-ot, míg a Hang Seng index 1,41%-ot emelkedett.

- Hivatalosan is megnevezték a japán jegybank elnöki és alelnöki székének várományosait. Meglepetés nem történt, a korábbi információknak megfelelően elnöknek Kuroda-t míg alelnöknek Iwata-t jelölték. A szavazásra valószínűleg március közepén kerül sor.

- Japánban a januári ipari termelési adat kiábrándítóan sikerült, azonban a piacokat ez nem zavarta. Év/év alapon 5,1%-os csökkenés volt, szemben a várt 4,9%-os visszaeséssel.

- Ezzel szemben Dél-Koreában nagyot ugrott az ipari termelés nagysága. 7,3%-os felfutás volt, miközben csak 5,0%-os növekedést vártak.

Határidős piacok:

- Minden határidős index pluszban van ma reggel.

Vállalati hírek

- A Magyar Telekom eredménye kismértékben elmaradt várakozásunktól és a piaci konszenzustól is. Ennek oka elsősorban az alacsony marzsú üzletágak (IT és energia) vártnál nagyobb bővülése volt. A két üzletág már az árbevétel 18,3%-át adja, míg a tavalyi negyedik negyedévben még csak a 11,4%-át generálták. Ezzel együtt a hagyományosan magasabb marzsú vezetékes és mobil üzletágak a vártnál gyorsabban zsugorodtak. A vártnál nagyobb mértékben, 15,8%-kal nőttek a költségek is. Mindezek eredményeként 9,2%-kal csökkent a tisztított EBITDA. A nem tisztított EBITDA a 4,4 milliárd forintnyi új távközlési adó miatt 20,7%-kal esett vissza. Az értékcsökkenési leírás 52,4%-kal csökkent elsősorban a macedóniai leány goodwilljére 2011-ben elszámolt 31,4 milliárd forintos értékvesztés miatt. A pénzügyi eredmény kismértékben nőtt, az adók viszont jelentősen emelkedtek, mivel a 2011-es év negyedik negyedévében 15 milliárd forintnyi egyszeri halasztott adót könyvelt el a társaság. A veszteség a mostani negyedévben jóval kisebb volt, mint az egyszeri tételekkel sújtott 2011-es évben. A cég kissé rontotta az idei évi eredményvárakozását. Egyelőre nem publikálták az osztalék mértékét, de ma valószínűleg ezt is megtudhatjuk. Mi a tavalyi 50 forinttal szemben 40 forintra számítunk részvényenként. Ajánlásunk továbbra is Tartás.

Gazdasági hírek

- A Parlament Gazdasági Bizottsága holnap 2 órakor hallgatja meg az új jegybankelnököt.