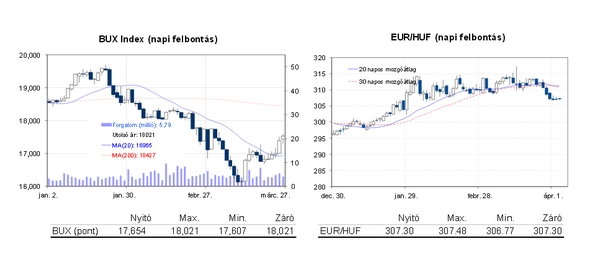

Tovább emelkedtek a tengerentúli börzék. Megállt a forint erősödése. A reformok hírére sem tudott emelkedni Kína. A MOL 600, az OTP 147 forintos osztalékot fizet. Emelkedésre számítunk ma a tőzsdén.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Újabb csúcs az USA-ban. Az S&P500 tegnap mindenféle behevülés nélkül tovább kúszott fölfelé. Ebben az is közrejátszik, hogy a rövid indikátorok alapján kissé „túlvettnek” látszik az index. Ennek ellenére ma tovább emelkedhet, még akkor is, ha a ma reggeli órákban nulla körül vacillál az index.

A DAX index éppen erőt gyűjt a kitöréshez a ferde tető alatt. Ez ma a 9.650 pontos szint áttörését jelentené. Ebben sokat segítene, ha az EKB ma valamiféle mennyiségi lazítással állna elő. A piacon egyre többen arra számítanak, hogy úgy növelnék a készpénzmennyiséget, hogy a korábban megvásárolt spanyol államkötvényeket nem sterilizálnák rövid EKB kötvények kibocsátásával. Ez mintegy 170 milliárd eurós QE lenne. A piac eléggé bizonytalan. Az EUR/USD keresztárfolyamra nézve azt látjuk, hogy a devizapiaci szereplők, mintha 50-50 százalékos megosztottságban lennének a lépés mai bekövetkeztét illetően. A részvénypiacon is a kivárás jellemző (tető alatt konszolidálódik a DAX). Így a mennyiségi lazítás esetleges elmaradása 1,38 euró-dollár árfolyamot, és csökkenő DAX indexet hozna valószínűleg. Ellenkező esetben elég komoly emelkedés lehetne az utóbbiban, míg az euróban jelenős gyengülésnek kellene még jönnie. A lazítás mellett pedig az egyre növekvő deflációs veszély szól, na meg az, hogy nem oly rég a német jegybank vezetője sem zárta ki a lépést. Korábban elég hevesen elleneztek minden hasonló lépést a németek.

A tegnapi erőteljes emelkedést követően további emelkedést várunk a BUX indexben. Ebben a MOL is segíthet, hiszen a várt 476 forint helyett körülbelül 600 forintos osztalékot fizet, ami mindenképpen pozitív meglepetés. Ugyanakkor ez az osztalék lehetne akár méretesebb is, hiszen a cég eladósodottsága 20 százalék alatt van. A Richter is próbálkozhat a további emelkedéssel annak ellenére, hogy enyhén túlvetté vált az elmúlt napok száguldását követően.

Nemzetközi hírek

USA

- A nap első felére unalmas, iránytalan kereskedés volt jellemző a tengerentúlon, de a nap végén meglódultak az indexek felfelé, így sikerült mérsékelt emelkedéssel zárniuk a napot. Az S&P500 index ismét történelmi csúcson zárta a napot (Dow 0,24%, Nasdaq 0,19%, S&P500 0,29%).

- Az ADP jelentése szerint márciusban 191 ezer fővel nőtt a magánszférában foglalkoztatottak száma az USA-ban. Az adat csak enyhén múlja alul a piaci várakozást, és jó hír, hogy az előző havi adatot 139 ezer főről 178 ezer főre javították.

- Az ipari cikkek rendelésállománya 1,6%-kal nőtt februárban a piac 1,2%-os várakozásával szemben.

- A szokásos heti friss munkanélküli-segélykérelmek mellett az ISM szolgáltatóipari index márciusi értékét és a külkereskedelmi mérleg februári értékét publikálják.

Európa

- A nyugat-európai börzék mérsékelt emelkedéssel zárták a tegnapi kereskedést (FTSE100 0,1%, DAX 0,2%, CAC40 0,1%).

- Németországból márciusi végleges szolgáltatóipari beszerzési menedzser index érkezik, az euró zónából februári kiskereskedelmi forgalmi adatokat jelentenek. Az EKB ma tartja kamatdöntő ülését, a piac nem vár változást az irányadó rátában (0,25%).

Olaj, arany

- A WTI ma reggel 99,2 dolláron állt, gyakorlatilag négy napja esik az árfolyama. A piac továbbra is az alacsonyabb kínai és USA keresletre számít, ami miatt esik az árfolyam. Az ukrajnai válság továbbgyűrűzésének hatása minimális lett, amióta az oroszok kivonták a hadseregüket a határról, gyakorlatilag a piac teljesen kiárazta ezt a lehetőséget. A piacot befolyásolták még a kedvező líbiai hírek, mely szerint ismét a teljes mennyiség közelébe emelkedhet a kínálat, miután megegyezett az ellenzék és a lázadó törzsek.

- Az arany esetében erős a spekuláció, hogy a fizikai kereslet ismét nőhet, elsősorban Kínából és Indiából, miközben az utóbbi napokban az ETF-ekben lévő arany mennyisége már nem csökkent, ami mutatja, hogy a spekulációs aranykereslet is stabilizálódott.

Devizák

- A napok óta tartó forinterősödés elakadt tegnap, sőt minimális forintgyengülés következett be. Ma reggel nem tapasztalható érdemi elmozdulás az EUR/HUF devizapárban, így 307,2-es árfolyamnál várja a kereskedés felpörgését.

- Az 1,38-as szintről, ahol jelenleg a 30 napos mozgóátlag is található tegnap lefordult az EUR/USD árfolyama, ami ezt követően egészen 1,3767-ig esett. Ma reggel további dollárerősödés látható és már 1,376 alatt jár az árfolyam. A devizapár szempontjából kiemelt jelentőséggel bír az EKB mai ülése, ahol a múlt heti jegybankári kommentárok alapján akár egy monetáris lazítást célzó lépést is bejelenthet a jegybank (negatív overnight betéti ráta, sterilizáció megszüntetése), ez pedig a dollár további erősödésének irányába mutathatna.

Távol-Kelet

- A Nikkei 1,2%-ot, a Hang Seng 0,3%-ot emelkedett, míg a Shanghai index 0,6%-ot csökkent.

- Kisebb reformokat jelentettek be ma Kínában, így például csökkentik egyes kisvállalatok adóterhelését, a Kínai Fejlesztési Bank támogatni fogja az alacsony jövedelműek lakáshoz jutását és fejlesztik a vasúthálózatot is. A most bejelentett intézkedések hatása nem kiemelkedő, de a korábbi spekulációk után ez az első kézzelfogható lazító jellegű intézkedés a kormány részéről.

- A jen 103,84-ig gyengült a dollárral szemben, ami segítette a japán részvények emelkedését.

- A HSBC módszertana alapján a kínai szolgáltatóipari beszerzési menedzser index értéke 51,9 pontra emelkedett márciusban a februári 51,0 pontos értéket követően, ami 4 hónapos csúcsnak felel meg. A kínai hivatalos statisztika (ami némileg eltérő módszertant használ) ugyanakkor azt mutatta, hogy 54,5 pontra csökkent a BMI értéke a februári 55 pontos érték után.

Határidős piacok

- Vegyes képet mutatnak a határidős indexek ma reggel. A Dow minimális pluszban, míg az S&P és a Nasdaq minimális mínuszban van. A DAX és az európai indexek is a pozitív tartományban vannak.

Vállalati hírek

- A MOL 60 milliárd forintot fizet ki osztalékként, amiből 47 milliárd forint normál, 13 milliárd forint rendkívüli osztalék, derült ki a cég közgyűlési meghívójából. Ez a mi becslésünk szerint 600 forintot jelent részvényenként. Az osztalék magasabb, mint a piac által várt 476 forint. A magasabb osztalékfizetés jó hír, bár szerintünk a MOL-nak ennél magasabb kifizetési ráta is elérhető lenne. A részvényesi struktúra egyszerűsítése is fontos lépést jelenthetne a társaság számára.

- Az OTP közzétette osztalékjavaslatát. A bank részvényenként 145 forintos osztalékot fizet, de a saját részvényekre jutó osztalékot is kiosztják a részvényesek között, így 147 forint lehet az egy részvényre jutó osztalék mértéke. A kifizetés június 10-én kezdődik, a közgyűlés április 25-én lesz.

- Töröcskei István, a PannErgy igazgatósági tagja 326.000 darab PannErgy részvényt adott el 388 forintos átlagáron április 1-én tőzsdén kívüli forgalomban. A tranzakciót követően Töröcskei nem rendelkezik PannErgy részvénnyel.

Jogi nyilatkozat

A kiadványban foglalt információk az Erste Bank Hungary Zrt. – 1138 Budapest, Népfürdő u. 24–26., tev. eng. szám: I-2061/2004 (továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A kiadványban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A kiadványban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A kiadvány kiadása időpontjában érvényes. További részletek: www.erstebank.hu, Treasury szolgáltatások, Hirdetményekben. A kiadvány nem a befektetési elemzések függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem vonatkozik rá a befektetési elemzések terjesztését, közzétételét megelőző ügyletkötésre vonatkozó tilalom.”