Míg 14 éves kor felett lehetőségek széles palettája áll a takarékoskodni vágyó fiatalok rendelkezésére a hazai bankoknál, addig ez alatt a kor alatt korlátozottabb számú megoldást találhatnak a gyermekeik nevében megtakarítani szándékozó szülők – derül ki a Bankmonitor.hu friss körképéből. A piac felmérése során a bankitermék-összehasonlító és elemző cég azt vizsgálta, hogy milyen megoldásokat ajánlanak a bankok a kiskorúak, kiváltképpen a 0-14 korosztály

A bankok fele figyel a kis ügyfelekre

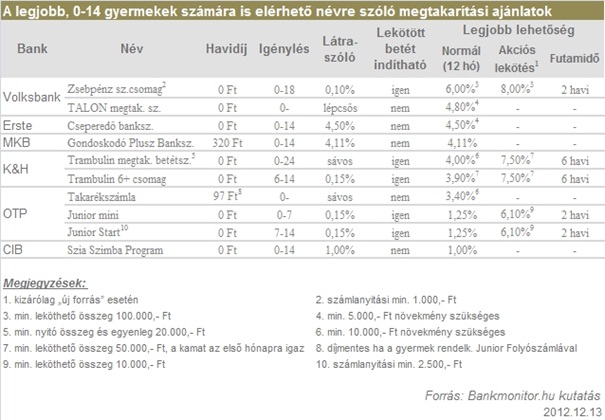

A különböző banki ajánlatok áttanulmányozásából kiderült, hogy a Bankmonitor.hu által napi rendszerességgel követett, országos hálózattal rendelkező 13 bank esetében összesen hat biztosít lehetőséget a 14 év alatti gyermekek nevére szóló megtakarításra. „Általános tapasztalat, hogy a gyermekek nevére szóló megtakarítási konstrukciók a rendszeres takarékoskodást honorálják, leggyakrabban extra kamattal, azonban olyan termék is létezik, amely játékos formában, matricagyűjtögetéssel ösztönöz erre. Pozitívum szintén, hogy a kis ügyfelek részére egy bank kivételével minden esetben van lehetőség a díjmentes számlavezetésre” – számol be a felmérés tapasztalatairól Bonda Balázs, a Bankmonitor.hu elemzője.

A megtakarításokkal kapcsolatos befizetésekre sem számítanak fel díjat a bankok, azonban egy-két kivételtől eltekintve a pénztári felvétel díját illetően nincs eltérés a normál lakossági ügyfelekhez képest. Több, gyermekeknek szánt konstrukció nagy hátránya, hogy nem lehet lekötni a rajtuk összegyűlt pénzt.

„A konkrét hozamajánlatokat szemügyre véve megállapítható, hogy a magyarországi bankok nem igazán kínálnak valóban életképes és vonzó kamatozású takarékoskodási megoldást 14 év alattiak részére. A valóban csábítóan magas kamatokat ígérő, „új forráshoz” kötött akciók kivételével csak egy esetben találni olyan megoldást, amellyel pozitív reálkamat érhető el a jövő évi ötszázalékos inflációs várakozással kalkulálva” – mondja Bonda Balázs. „Arról sem szabad megfeledkezni, hogy a táblázatban szereplő rangsor összeállítása során azt az optimális esetet feltételeztük, hogy a magasabb kamattal szembeni követelményeknek eleget teszünk, tehát a kritériumok nem teljesítése esetén kedvezőtlenebb a helyzet” – teszi hozzá.

A szakértő szerint mindezek fényében arra a megállapításra jutottak a piac felmérése során, hogy 14 éves kor alatt nem érdemes a gyermek nevére szóló megtakarítási formát választani. „Aki banki berkekben kívánja fialtatni az ilyen célú megtakarításait, tegye ezt inkább saját nevében, hiszen lényegesen kedvezőbb feltételek mellett talál igényeinek és élethelyzetének megfelelő lehetőségeket” – tanácsolja a Bankmonitor.hu szakértője.