A banki hitelezés visszaszorulása miatt a vállalatoknak egyre nagyobb szerepük van a finanszírozásban, melyet azonban a növekvő cégbedőlések miatt egyre körültekintőbben kell ellátniuk.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

A kockázatkezelés, a credit management minden eddiginél nagyobb szerepet kap, hangzott el több előadótól is a Bisnode csoporthoz tartozó Dun & Bradstreet (D&B) november 21-ei nemzetközi cégminősítő credit risk management konferenciáján. A rendezvényen a magyar credit management szakma képviselői számoltak be tapasztalataikról, illetve arról, hogy a gazdasági helyzet milyen kihívásokat jelentett, és milyen változásokat idézett elő a vevői és szállítói kockázatkezelésben az utólagos számlafizetés engedélyezésekor.

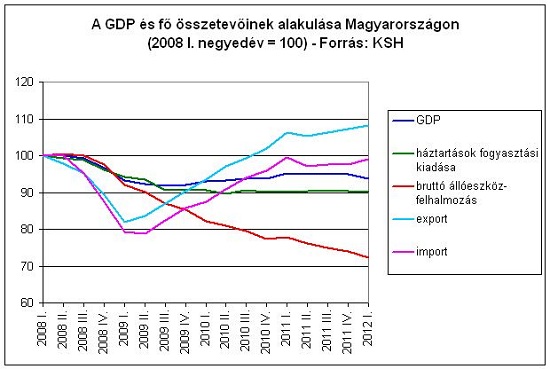

Az ábrán jól látható a beruházások (bruttó állóeszköz-felhalmozás) igen erős csökkenése, amit a növekvő export sem tud ellensúlyozni. - Kép: Bisnode

Nem ígérhetünk semmi jót a jövőre

Bod Péter Ákos, a Budapesti Corvinus Egyetem tanára, volt MNB elnök a jelenlegi és a jövőbeli gazdasági helyzet elemzésében kitért arra, hogy hatalmas probléma Magyarországon a beruházások hiánya, valamint a lakossági fogyasztás erős csökkenése. A 2008-as válság kezdetekor valamennyi közép-európai országban erősen mélypontra került az egy főre jutó GDP (talán csak Lengyelország volt a kivétel), azonban a környező országok eredményeiket azóta feltornázták, ami Magyarországnak sajnos nem sikerült. A banki hitelezés erős visszaszorulása is szintén csak hazánkra jellemző folyamat, mert a környező országokban már újra élénkül a hitelezés. Az MNB 2013-ra 0,7 %-os növekedést jósol, ami egy optimista kép. Amennyiben ez teljesül, akkor sem érezhetjük ezt jelentősen pozitív fordulatnak, ráadásul a kormány intézkedési csomagjainak nagy része sem mozdítja elő a gazdasági fellendülést. A szakember szerint jelentős politikai és gazdasági változtatások kellenének ahhoz, hogy Magyarországon a növekedés elinduljon.

Innovatív személet szükséges a credit managementben

Ne mások miatt menjen csődbe!

A mai gazdasági környezetben egyértelműen szükség van kockázatkezelésre: az új partnerek előzetes minősítésére, a régiek folyamatos monitorozására és szakszerű követelésmenedzsmentre. Ezek együttesen védhetnek meg egy vállalkozást attól, hogy mások miatt csődhelyzetbe kerüljön.

Csikós Gergely a Waberer’s International Zrt. hitelezési és beszedési vezetője szerint a megváltozott gazdasági környezet a kockázatkezelőktől, credit managerektől minden eddiginél innovatívabb személetet igényel, hogy az új problémákat is jól tudják kezelni. Európa 5. legnagyobb és Közép-Kelet-Európa legnagyobb fuvarozó vállalatánál több mint 10 éve működik credit management csapat, és mára elérték azt, hogy az értékesítés számára is fontos legyen, hogy stabil ügyfelekkel szerződjenek, mivel ez a növekedés egyik kulcsa. A szakember fontosnak tartja, hogy a hitelezési döntések amellett, hogy alaposak legyenek, gyorsan meg is történjenek. Szintén a gyorsaságot és a környezettudatosságot, valamint a jobb követhetőséget biztosítja az elektronikus számlázás bevezetése, ami Nyugat-Európában már igen elterjedt és elfogadott, azonban Magyarországon sajnos elfogadottsága még gyerekcipőben jár.

A konferencia jogi előadását tartó Balázs Katalin ügyvéd szintén arra hívta fel a figyelmet, hogy minden cégnek „résen kell lennie”, mivel egy-egy vitás ügy esetén a számlatartozások alapos dokumentációt igényelnek. Ráadásul újabbnál újabb csalási technikák jelennek meg a cégvilágban, melyek a nem kellően körültekintő vállalkozásoknak jelentős veszteségeket okozhatnak. Hasonló helyzetet eredményezhet egy rossz megrendelő, ajánlatkérő megjelenése is. Az innováció mellett tehát a jól kialakított és dokumentált folyamatok a cégek stabilitásának egyik kulcsa.

A credit managementben a megelőzés a legfontosabb

Kockázattudatosabb cégekre van szükség

2008-ban a magyar cégek bedőlési aránya még 2,34 százalék volt, mára ez az érték már 3,9 %-ra nőtt, azaz 100 cégből 4 egy éven belül biztosan fizetésképtelenné válik, derült ki a Bisnode csoporthoz tartozó Soliditet, új cégminősítő rendszer sajtótájékoztatóján. Esély a gazdasági növekedésre: Amennyiben a magyar cégek kockázattudatosabbak lennének, és előre ellenőriznék üzleti partnereik fizetőképességét, sok esetben nem kerülnénk bajba vevőjük nemfizetése miatt.

A Borsodchem Zrt.-nél is változásokat idézett elő a válság a credit managementben, ugyanis a bankgaranciák eltűntek, a hitelbiztosítók kockázatvállalása csökkent, ezért a vállalatnak még kifinomultabb eszközöket kell alkalmaznia a vevői nemfizetések elkerülési érdekében. Kazinczy Gábor, a Borsodchem Credit Management vezetője elmondta, hogy a cégcsoport a saját hitelkockázati scoring rendszer és önálló credit policy kialakítását találta legmegfelelőbbnek a probléma kezelésre. A cégcsoportnál a hangsúly a megelőzésen van és minden céget több forrásból származó információ alapján minősítenek. Ráadásul nemzetközi cég lévén az ország-kockázatok mérlegeléséről sem feledkezhetnek meg, mivel vannak olyan területek, ahova csak előrefizetéssel vagy minőségi bankgarancia mellett szállítanak. A credit management szakember fontosnak tartja azt is, hogy fontos hitelezési kérdésekben a kereskedelmi és a pénzügyi döntéshozó együtt hozzon döntést.

Az építőiparban különösen szigorú kockázatkezelés szükséges

Közel 900 ezer cégtulajdonos Magyarországon

Több mint 880 ezer személy tulajdonos valamilyen vállalkozásban ma Magyarországon, derül ki a Bisnode csoporthoz tartozó PartnerControl döntéstámogató céginformáció szolgáltató elemzéséből. Ez különösen magas szám, mivel jelenleg 565 ezer cég működik hazánkban. Ráadásul egy magánszemély átlagosan 1,32 céghez kapcsolódik tulajdonosi vagy vezetői kapcsolattal, így egy kiterjedt érdekeltségi gráfról beszélhetünk. A nagyszámú cég és magánszemély kapcsolódások miatt fontos, hogy szerződéskötés előtt a cégek, nem csak a vevőik pénzügyi helyzetét vizsgálják meg, hanem azt is milyen más cégekhez, személyekhez kapcsolódik. Így elkerülhetők a kellemetlen meglepetések, mivel Magyarországon sajnos jellemző tendencia, hogy egy cégvezető, tartozásokat maga után hagyva, felszámolta a cégét és utána tiszta lappal újat alakított. Különösen intő jel, ha több olyan céget hagyott hátra az adott tulajdonos, ami korábban felszámolással szűnt meg.

Mivel az építőipar igen nehéz helyzetben van, a kőzetgyapot szigetelőanyagot gyártó Rockwool Kft.-nek szigorú és alapos credit management rendszert kellett kialakítania. 2004-től kezdve hatalmas lépéseket tett meg a cég annak érdekében, hogy mára egy jól működő, automatizált, a vállaltirányítási folyamatokba integrált hitelezési rendszer alapulhasson ki. Kiss Gizella, a Rockwool Hungary Kft. Credit Managere kifejtette, hogy a 60 napnál régebbi kintlévőségek gyakorlatilag már behajthatatlanok, ezért mind az üzletkötés előtt, mind pedig a behajtás folyamatban nélkülözhetetlen az alapos kockázatkezelés és a hitellimitek éves szintű felülvizsgálata. A szakember arra is kitért, hogy a jó kockázatkezelés elengedhetetlen eleme a jó rendszertámogatás, az ügyféladatok pontossága és naprakészsége. Ami nem mellékes, mivel az építőipar a cégbedőlések számát tekintve a legsötétebb napjait éli.

Helyettesíthető termékek esetén engedékenyebb credit management szükséges

Kozsár Csaba, a Mol csoport credit managere elmondta, hogy nagy ügyfélszám esetén elengedhetetlen a ügyfélkör kockázatának komplex megoldásokkal való, a vállalatirányítási rendszerbe integrált kezelése. A kockázatkezelésnek helyettesíthető termékek esetén engedékenyebbnek kell lennie, ugyanakkor az akkor működik igazán jól, ha az értékesítők is motiválva vannak a megbízható ügyfélportfolióra és a kintlévőségek behajtására. Mivel a Mol csoport azt a hitelezési politikát vallja, hogy minden követelés behajtásának meg kell történnie, így az egész szervezetet átfogó, integrált kockázatkezelésére van szükség. A szakember kifejtette, hogy a banki hitelezés helyét egyre inkább a vállalatok veszik át, illetve a válság miatt a hitelbiztosítók folyamatosan kivonultak a limitek mögül, ezért új alapokra kellett helyezni a credit managementet. Egyre fontosabb az ügyfelek megbízhatóságának és hitellimitének éves szintű felülvizsgálata, sőt kockázatos ügyfelek esetén akár ennek havi ellenőrzése is. Kiemelkedő jelentsége van emellett, hogy a cégeket érintő változásokról automatikusan értesüljön a vállalat, és szükség esetén időben be tudjon avatkozni.

Egy kockázatos vevő esetén a még le nem járt kintlévőségekkel is érdemes foglalkozni

Pénzhiányra panaszkodnak a magyar cégvezetők

A magyar vállalatok számára a legjelentősebb problémát a finanszírozási lehetőségek szűkülése jelenti – közölte az idei év első felében, a magyarországi vállalatvezetők körében végzett felmérésének eredményeit a Roland Berger stratégiai tanácsadó. A tanácsadó cég felmérése szerint Magyarországon jelentősen, az egy évvel korábbi 18 százalékról 27 százalékra nőtt azon vállalatvezetők aránya, akik kritikusnak, vagy nagyon kritikusnak ítélik cégük likviditási helyzetét. Ez az arány a kelet-közép-európai térségben 14 százalékról 19 százalékra, míg Dél-Európában 25 százalékról 40 százalékra nőtt. A válaszadó magyarországi vállalatvezetők 73 százaléka látta úgy, hogy versenytársaihoz képest jól felkészült a világgazdasági helyzet esetleges romlására vagy egy kiújuló hitelválságra. Ez az arány Európa egészében 57 százalék.

Várdai László, a Bisnode csoporthoz tartozó Dun & Bradstreet Hungária Kft. értékesítési vezetője elmondta, hogy megfelelő komplex kockázatkezelési eszközökkel optimalizálható a beszedési folyamat és minimalizálhatók a nemfizetési veszteségek. A D&B Portfolio Manager megoldása három dimenzió mentén kezeli a kintlévőségeket: mióta áll fent tartozás, mekkora annak az összege, illetve milyen kockázatú az adott vállalkozás. A három dimenzió mentén a rendszer automatikusan mátrixba rendezi a kintlévőségeket, és jelzi, hol szükséges sürgős beavatkozás. Így például egy kockázatos vevő esetén előfordulhat, hogy még a számlatartozás le sem járt, de már érdemes felhívni a megrendelő figyelmét a tartozásra, míg egy megbízható ügyfél esetén akár a nagyobb késedelem esetén is még nyugodt maradhat a kintlévőség-kezelés. A Portfolio Manager egy olyan komplex megoldást jelent a vállalkozások számára, ami optimalizálja a beszedési folyamatot és hitelkeret monitoringja segítségével automatikusan értesülhet a szervezet arról, ha megrendelője optimális hitelkeretében változás történt, illetve szükséges annak felülvizsgálata.

Folyamatos ügyfélfigyelés szükséges

A dohányértékesítés egy speciális ágazat, mivel nagyon sok kis vevővel dolgozik, mondta el a vállalati kockázatkezelésben rejlő egyik legnagyobb kihívást Horváth Nikolett, a JTI Hungary Zrt. Treasury és Credit Control Managere. A számos, kis vevő miatt a vállalkozás direkt értékesítésében az új vevők csak előrefizetéssel rendelhetnek árut, azonban egy hosszabb kapcsolat után meghatározott hitelkeretig már engedélyeznek utólagos fizetést is, így a vevők nagy része idővel átutalással teljesíthet. A nagy vevőszám miatt elengedhetetlen a partnerek megbízhatóságának folyamatos monitorozása, illetve a fizetőképességet érintő változásokról való értesülés. A vállalat belső hitelvizsgálattal állapítja meg a partnerek hitellimitét, melynek során számos olyan tényezőt figyelembe vesznek, mit például a forgalmi és fizetési tapasztalatok, NAV nyilvántartások, Bisnode fizetési tapasztalat program adatai, cégminősítő cégriportok. Az új trafiktörvény új kihívásokat jelent az iparág számára, mivel egy teljesen új vevőportfolió minősítését kell majd elvégezniük.