A jó cash-flow fenntartásában és a nemfizető partnerek miatt az áfa befizetésének nehézsége ellen is hatékony megoldás az adóraktárban való értékesítés. Az adóraktározási eljárás áfa-mentességet biztosít a beraktározónak, illetve minden, az adóraktárban értékesítő további félre is érvényes. E szereplőknek nem kell a hagyományos módon megfinanszírozniuk az általános forgalmi adót, megtakarításuk az értékesített termékek értékével arányosan nő.

Egy termék jellemzően akkor kerül adóraktárba, illetve adóraktározási eljárás hatálya alá, ha a rendeltetési helye ugyan külföld lesz, de ezen belül akár a végső vevő személye, akár a konkrét célország még bizonytalan, ezért az változik, változhat még.

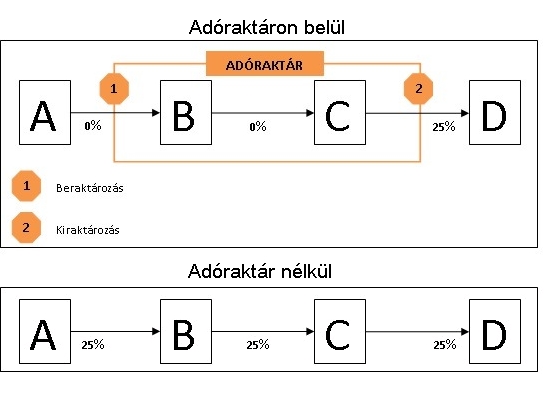

Az adóraktárba a termék tulajdonosa, vagy meghatalmazottja tároltathatja be az árut, ami a jövedéki termékek - és néhány nagyon ritka árucikk – kivételével minden lehet. Amennyiben ezeket belföldről szerezték be, akkor a betároláskor már tudni kell, hogy az adott áru kinek, milyen áron kerül majd értékesítésre. A Magyarországon vásárolt, vagy közvetlenül az import vámeljárás után adóraktárban tárolt termékek esetében legalább egy adóraktári értékesítés kötelező.

Az Európai Unióból beszerzett termékek esetében már nem feltétel az adóraktári értékesítés, csak a beszerzésről kapott számlát kell a betároláskor bemutatni. Sem az áfa-mentes értékesítések száma, sem az adóraktárban történő tárolás ideje nem korlátozott, tehát a termékek az adóraktárban akárhányszor gazdát cserélhetnek, és akármeddig állhatnak. Az áfamentes értékesítési lánc a kiraktározásnál ér véget. Mivel a kitárolás minden esetben adóraktáron kívüli értékesítéshez kapcsolódik – ami már áfa-fizetést vonz maga után – az utolsó adóraktári tulajdonosnak már áfa-s számlát kell kiállítania az értékesítésről.

Az áru utolsó tulajdonosára az adómentes értékesítés lehetősége már nem vonatkozik, neki adóbiztosítékot is kell nyújtania az áfa kötelezettség megfizetésére. Ez alól csak a minősített adózók mentesülhetnek – bennük ugyanis jobban megbízik a vámhatóság (ld. keretes írásunkat). Az adott adóbiztosítékot végül a vámhatóság szabadítja fel, ha a kiraktározó a havi vagy negyedéves áfa bevallásában fizetendő adóként beállította a kiraktározott termékek áfáját.

A változással még egyszerűbb az adminisztráció

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (áfatörvény) 2008 óta biztosít lehetőséget arra, hogy a termékimportra vonatkozó egyik adómentességi jogcím érvényesítéséhez – eredeti feladatkörén túlterjeszkedve – maga teljesítse a szükséges előírásokat, mentesítve ezzel megbízóját egyszersmind a belföldi áfa-regisztráció alól is (96. §). A kötelezettség-átvállalás e sajátos formája szolgált mintául ahhoz a január 1-jei változáshoz, amely az adóraktározást érinti.

Az a külföldi adóalany, aki Közösségen belüli adómentes termékértékesítést adóraktárból végez, 2015. január 1-jétől mentesülhet a bejelentkezési kötelezettség alól. Ennek feltétele, hogy helyette – írásbeli megállapodás alapján – a Közösségen belüli adómentes értékesítéshez kapcsolódó adókötelezettségeket az adóraktár üzemeltetője végezze el. Az adóraktár üzemeltetőjének az egyszerűsítés alkalmazásához közösségi adószámmal kell rendelkeznie – tájékoztat a Nemzeti Adó-és Vámhivatal.