Azok a dolgozók jogosultak az adómentes lakáshitel támogatásra, akik méltányolható lakásigényükre banki hitelt vettek fel az elmúlt években és korábban még nem használták ki a munkáltató által kedvezményesen juttatható keretet. Az adómentes munkáltatói támogatás 5 év alatt összesen legfeljebb 5 millió forint lehet, a meglévő lakás értékének 30 százalékáig vehető igénybe új és régi lakásra, forint és devizahitelre egyaránt. Hegedüs Sándor, RSM DTM adóüzletág-vezető partnere szerint az adómentes támogatás beépíthető a vállalati cafeteria rendszerbe annak egyik elemeként, ugyanakkor a cafeteria rendszer megléte önmagában nem feltétel a támogatás biztosításához.

(A legtöbb cégnél ebben a hónapban lehet dönteni a cafeteriáról.)

A támogatás nem adható a munkáltatónak a bér egy része helyett, bár az adókedvezménnyel támogatott kifizetések egyik célja a havi hiteltörlesztések megkönnyítése rendszeres munkáltatói támogatáson keresztül. Több szempontot is figyelembe véve, ha még nincs cafeteria keretrendszer egy vállalatnál, akkor mindenképpen ajánlott lehet egy belső szabályzatban lefektetni, hogy kik, milyen ismérvek mentén, milyen gyakorisággal és milyen összegben lehetnek jogosultak a támogatásra.

Az adómentesen adható támogatást nem kötelező elérhetővé tenni minden munkavállaló számára, de célszerű átláthatóan szabályozni, milyen kritériumok mentén biztosítja azt a cég a munkavállalók számára, például a próbaidő lejártát követően. Az alapelvek lefektetése a munkavállalók közötti feszültség csökkentésére is alkalmas, amellett, hogy egy későbbi negatív adóhatósági megítélés is elkerülhető ennek révén. Különösen érzékeny a támogatás kifizetése, ha a cégtulajdonos egyben munkavállaló is, s csak számára válik elérhetővé ez a kedvezmény, hiszen ilyenkor felmerülhet az osztalékadó fizetési kötelezettség kérdése is, ebben az esetben is csak az átlátható belső szabályozásra épülő kifizetések lehetnek megtámadhatatlanok.

Milyen hitel törlesztése támogatható adómentesen?

Az adómentes munkáltatói támogatás a már meglévő méltányolható lakásigényhez nyújtott hitelhez, a vételár 30 százalékának erejéig vehető igénybe. A támogatási plafon öt éves periódust figyelembe véve havi 83 ezer forint, új és régi lakásra, forint és devizahitelre egyaránt. A szabad felhasználású hitelek továbbra sem tartoznak a kedvezményezett hitelkörbe! A munkáltatónak a támogatás összegét a bank felé kell befizetnie, a folyamatnak biztosítania kell azt, hogy a támogatás ne legyen más célra felhasználható, közvetlenül és kizárólag a munkavállaló hiteltörlesztését finanszírozhassa.

Mi az a méltányolható lakásigény, amelynek törlesztését a cég támogathatja?

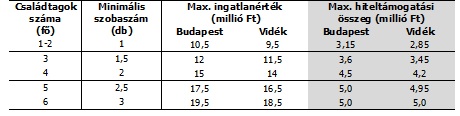

Egy korábbi kormányrendelet határozza meg pontosan a méltányolható lakásigényt, amely néhány alapparaméter – a lakás értéke, szobaszáma, együtt költöző családtagok száma - alapján egyértelműen azonosítja, mely lakások tartoznak ebbe a körbe. A mellékelt táblázatban pedig az is jól látható, hogy a tavaly elfogadott új béren kívüli juttatás keretében milyen maximális támogatást adhat a cég dolgozójának lakáshitele törlesztéséhez, az ingatlanérték függvényében.

A jelenlegi szabályozás szerint az ingatlanérték esetében az ingatlan telekárat nem tartalmazó vételára, építési költsége lehet a kiindulópont, a családtagok számánál ugyanakkor az adómentes támogatás igénylésekor is együtt lakók létszáma az irányadó. „Felmerül a kérdés, hogy jó-e ha két paramétert eltérő időpontra vizsgálunk. Ha a juttatás időpontjában határoznánk meg az ingatlan értékét, ahogy az együtt lakó családtagok számát is, akkor az ingatlanárak elmúlt évekbeli jelentősen változása miatt elképzelhető, hogy míg egy adott lakás 2008-at megelőzően nem fért bele a fenti paraméterekbe, most már igen, így a támogatás is szélesebb körben igényelhetővé válna.

Hogyan kerülhet sor a támogatás kifizetésére?

Ma még az nem látható világosan, hogy a hitelintézet hogyan fogadja be a munkáltatói befizetéseket, szükség van-e egy technikai számlára, vagy az összeg közvetlenül a magánszemély számlájára is utalható. Utóbbi esetben külön kell-e utalnia a cégnek, vagy címkéznie a támogatási összeget, hogy az azonosítható és elválasztható legyen a fizetéstől? Nem vitatható, hogy mind a dolgozó, mind a munkáltató számára előnyös megoldás a lakáshitel törlesztés adómentes támogatása, hiszen nettó 100 egység kifizetése a munkáltató számára bármilyen másik formában ennél jóval nagyobb közterhek megfizetésével jár. "Éppen ezért a szabályozás helyesen, erőteljesen korlátozni kívánja, hogy a kifizetés valóban a lakáshitel törlesztését szolgálja, segítsen a munkavállalón, de ne nyisson kiskapukat semmilyen egyéb cél számára" - emelte ki Hegedüs Sándor. Fontos látni, hogy a munkavállalók felől az érdeklődés óriási és a munkáltatók számára is előnyös a támogatás, de akkor éri meg a cégnek ezt a formát választani, ha tiszta helyzetben, adókockázat nélkül járhat el.