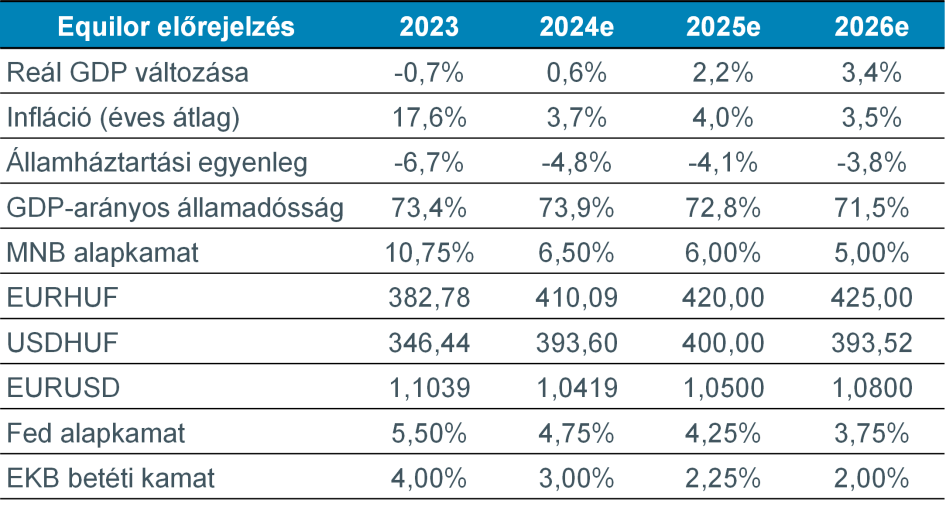

Magyarországon az év második felében indulhat be a növekedés, amit a három nagy gyár (BYD, BMW, CATL) hamarosan induló termelése és a belső fogyasztás élénkülése táplálhat elsősorban, így éves szinten 2,2, míg jövőre 3,4 százalék lehet a GDP-növekedés. Az elmúlt hónapokban tapasztalt forintgyengülés többletinflációt okoz, ami így valamivel a tavalyi felett, 4 százalékon alakulhat, miközben a forint árfolyama a mostanihoz képest még gyengülhet, és az év végén 420 forint körül alakulhat az euró árfolyama.

Az Equilor Befektetési Zrt. makrogazdasági, árfolyam és alapkamat előrejelzései

Forrás: MNB, KSH, Equilor

Pénzpiaci és árfolyam adatoknál, illetve az államadósságnál év végi érték.

Az előrejelzések különböző kockázati forgatókönyvek bekövetkezése esetén a fentiektől eltérhetnek. Az előrejelzések nem megbízható mutatói a jövőbeli teljesítménynek.

Donald Trump megválasztásával kevésbé kiszámítható irányt vett az amerikai gazdaságpolitika – állapítja meg éves kitekintő elemzésében az idén 35 éves Equilor Befektetési Zrt., miközben rámutat, hogy az amerikai elnök választási ígéretei akár jelentősen negatívan hathatnak a világ és az Amerikai Egyesült Államok gazdaságára, így nem kizárható, hogy elfogadásukig felhígulnak, vagy meg sem valósulnak. Az USA gazdasága 2024-ben is dinamikusan növekedett, az inflációt sikerült leszorítani, de továbbra is azonosíthatóak felfelé mutató kockázatok: a legnagyobb bizonytalanságot Trump vámpolitikája okozza, mivel az mind a növekedési, mind az inflációs folyamatokra nagy hatást gyakorolhat. Az Equilor szerint a régi-új elnök beiktatását követően szinte azonnal megkezdődhetnek a tárgyalások a vámokról Kínával és az Európai Unióval, de akár más országokkal is, és elsősorban a nemzetbiztonsági szempontból kritikusnak ítélt ágazatokban (védelmi szektor, orvosi felszerelések, energiaipar) érkezhet új vámpolitika. Amerikával szemben a világ többi részén továbbra is nyomott gazdasági aktivitás várható az Equilor várakozása szerint: az európai növekedés rendkívül visszafogott maradhat, Kína pedig várhatóan nem tudja kellő mértékben stimulálni a gazdaságát az érdemi növekedés eléréséhez, és ezt a kedvezőtlen helyzetet tovább ronthatják a potenciálisan bevezetendő amerikai vámok is. Az Eurózónában az inflációs aggodalmak helyét a növekedési kételyek vették át, miután az inflációt sikerült visszaszorítani a 2-2,5 százalékos tartományba. A teljes gazdaság közel 30 százalékát adó Németországban az ipari szektor továbbra is szenved, egyrészt a magas energiaárak, másrészt a kereslet visszaesése miatt, így a tavalyi 0,7 százalék után idén is csak mindössze 1,1 százalékos lehet a gazdasági növekedés a térségben. Az energia-, majd inflációs válságból való kilábalás tehát rendkívül lassan zajlik, a feldolgozóiparból érkező adatok folyamatosan lassulást mutatnak – mutat rá a folyamatokra Muhi Gergely, az Equilor Befektetési Zrt. vezető elemzője. Az Európai Központi Bank a vártnál is gyorsabb ütemben csökkenti a kamatot, ugyanakkor az USA-ban a vártnál magasabban alakulhat a hosszú távú kamatpálya, így a feltörekvő piaci jegybankoknak jelentősen lecsökkent a mozgástere.