A közel 4 millió háztartásból 2011-ben 1,25 milliónak volt lakás- és/vagy jelzálog hitele, ami 2024 I. negyedévére 800 ezerre csökkent. Emellett a szintén lakásvásárlásra fordítható babaváró hitelt 250 ezren vettek fel.

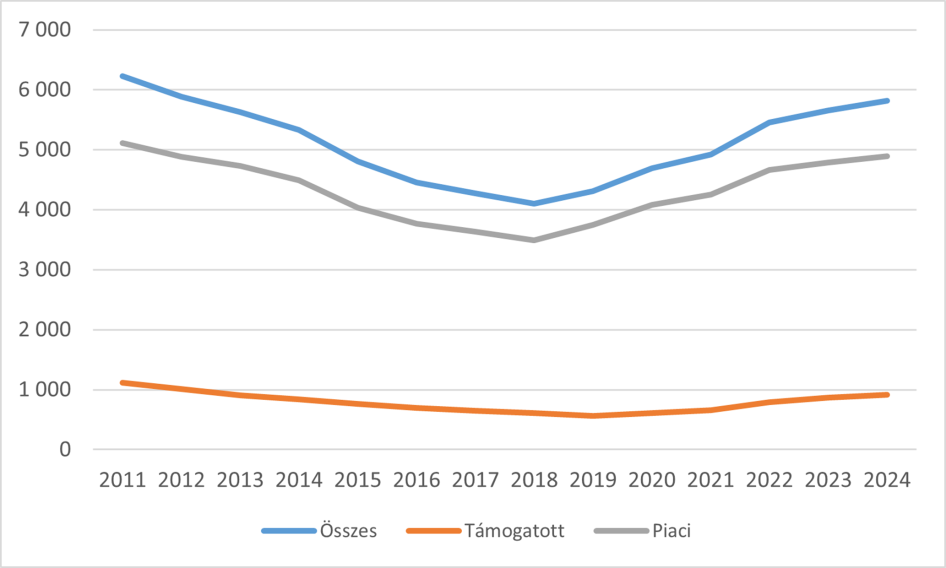

A hazai háztartások lakás-és jelzáloghitelállományának értéke 2018-ig csökkent, majd 2024-re (5 814 milliárd forint) érte el újra a 2013-as szintet (5 631 milliárd Ft). Ezen belül a piaci hitelek értéke 2019-től, a támogatott hitelek értéke 2020-tól kezdett el növekedni. A Babaváró hitel (2500 milliárd forint) ebben nem szerepel. Ugyanakkor a hitelállomány reálértéke folyamatosan csökken 2011 óta, aminek oka a lakásárak jelentős emelkedése. Ez is azt mutatja, hogy a nominálisan emelkedő hitelkereslet fő oka a lakásárak változása, nem pedig a lakásforgalom élénkülése.

Az MNB 2020-as lakossági felmérése szerint 1 millió 400 ezer háztartás rendelkezett már jelzálog vagy lakáshitellel. Amennyiben ezt az értéket korrigáljuk az azóta 60 ezerrel csökkent jelzálog-és lakáshitelek számával, akkor 1340 ezer háztartási hitelt kapunk, aminek feltehetően 90 százaléa aktív háztartások tulajdonában áll (1 millió 200 ezer hitel szerződés).

Ezt érdemes összehasonlítani a hitelképes aktív háztartások számával. A KSH 2023-as, egy főre jutó, jövedelmi ötödök szerinti csoportosítása szerint jó eséllyel csak a felső három jövedelmi ötöd „lakáshitelképes”, ami 1 millió 900 ezer aktív háztartást jelent. Ebből célszerű levonni a felső kettő vagyoni tized korábban hitellel nem rendelkező háztartásait (400 ezer háztartás), akik nincsenek hitelfelvételre szorulva. Így körülbelül másfél millió aktív háztartás hitelképes, amelyből 1 millió 200 ezer, vagyis 80 százalékuk, már jelenleg is rendelkezik ingatlan vagy szabad felhasználású jelzáloghitellel.