A magas lakásárak és bérleti díjak ugyancsak növelik a háztartások kiadásait. Az elérhető adatok alapján a lakosság fizetőképessége és az ingatlanpiaci árak közötti ellentmondás egyre élesebb. Miközben a jövedelmek – különösen a reáljövedelmek – nemigen tudnak lépést tartani az inflációval, addig az országos és budapesti lakásárak, valamint bérleti díjak tovább emelkednek. Az Otthon Start program indulása óta 5-10 százalékos áremelkedést okozott a már éppen nyugalmi állapotban lévő kínálati oldalon.

A Magyar Nemzeti Bank a szigorú monetáris politika folytatásával törekszik az árstabilitás megőrzésére és az infláció fékezésére. A jegybanki alapkamat jelenleg 6,5 százalék, amelynek mérséklésére az év végéig csak korlátozott mértékben kerülhet sor. A magas kamatszint és a likviditásszűkítő intézkedések célja a pénzromlás megállítása, ugyanakkor ezek fékezik a beruházásokat a hitelköltségek növekedésén keresztül.

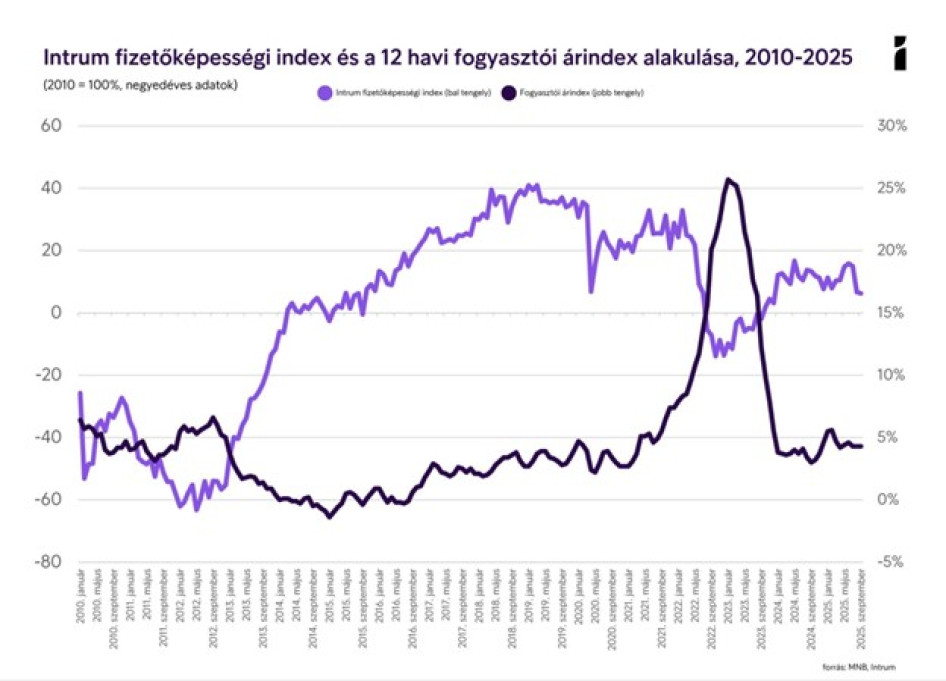

A hitelköltségek magas szintje és a lakossági eladósodottság miatt a vásárlási és fogyasztási képesség korlátozott marad, így a fizetőképességi index középtávon is nyomás alatt lesz, amíg az infláció mérséklődése és a kamatszint csökkenése nem teremti meg a reáljövedelmek stabilizálódásának feltételeit.

A gazdasági növekedés bizonytalan

Magyarország 2024-ben és 2025 első félévében sem tudta elérni az EU átlagos növekedési ütemét, sem a közép-kelet-európai régió országainak teljesítményét. A magyar gazdaság 2025 első félévben lényegében stagnált: az első negyedévben nem volt növekedés, míg a második negyedévben 0,1 százalékos volt a bővülés. Ezek az értékek jócskán elmaradnak a korábbi várakozásoktól. Az elmúlt három évben a gazdaság növekedése látványosan megtorpant, és a tartós növekedési pályára állás továbbra is jelentős kihívásokkal jár.