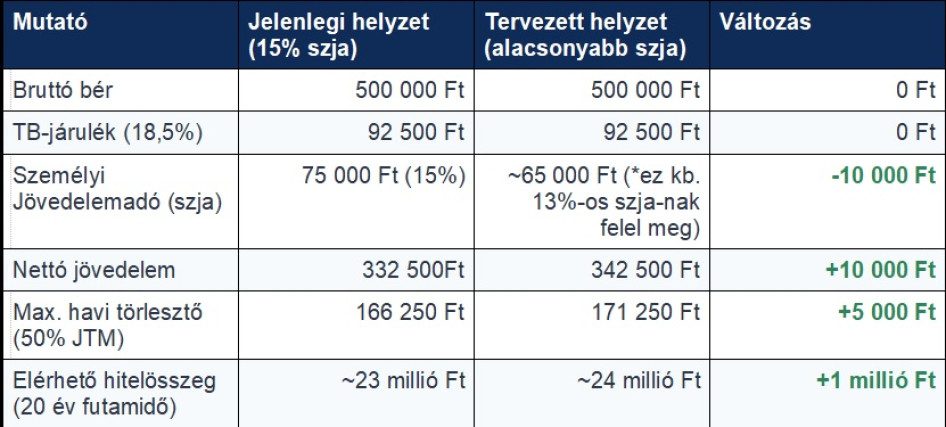

Nézzünk meg egy konkrét példát egy olyan lakáshitel-hitelfelvevővel, aki egyedülállóként a mediánbér alatt keres, havi bruttó 500 000 forintot, és egyéb hitele nincs:

A számítás jól mutatja, hogy az adócsökkentés önmagában, egy bruttó 500 000 forintos fizetés esetén körülbelül 1 millió forinttal növeli meg a maximálisan elérhető lakáshitel összegét.

A hazai banki gyakorlatban a családi pótlékot mint kiegészítő (másodlagos) jövedelmet veszik figyelembe a hitelbírálat során. Ez azt jelenti, hogy önállóan nem alapoz meg egy hitelkérelmet (szükség van mellette elsődleges jövedelemre, például munkabérre), azonban a háztartás teljes igazolt nettó jövedelmét növeli, így a JTM-be teljes értéken beszámításra kerül.

Ha a két intézkedés hatását összeadjuk, akkor egy olyan kétgyermekes család esetében, ahol mindkét szülő a mediánbér alatt keres (például az előző számításunkban is szereplő bruttó 500 000 Ft-ot) az adócsökkentés és a családi pótlék emelése együttesen 46 600 forinttal növelheti meg a háztartás igazolt nettó havi bevételét.

Az 50 százalékos JTM-korlátot alkalmazva ez havi szinten 23 300 forint plusz törlesztőrészlet-vállalást tesz jogilag lehetővé. Egy 20 éves, piaci, fix kamatozású lakáshitel esetében ez nagyságrendileg 3 millió forinttal nagyobb felvehető hitelösszeget jelenthet.