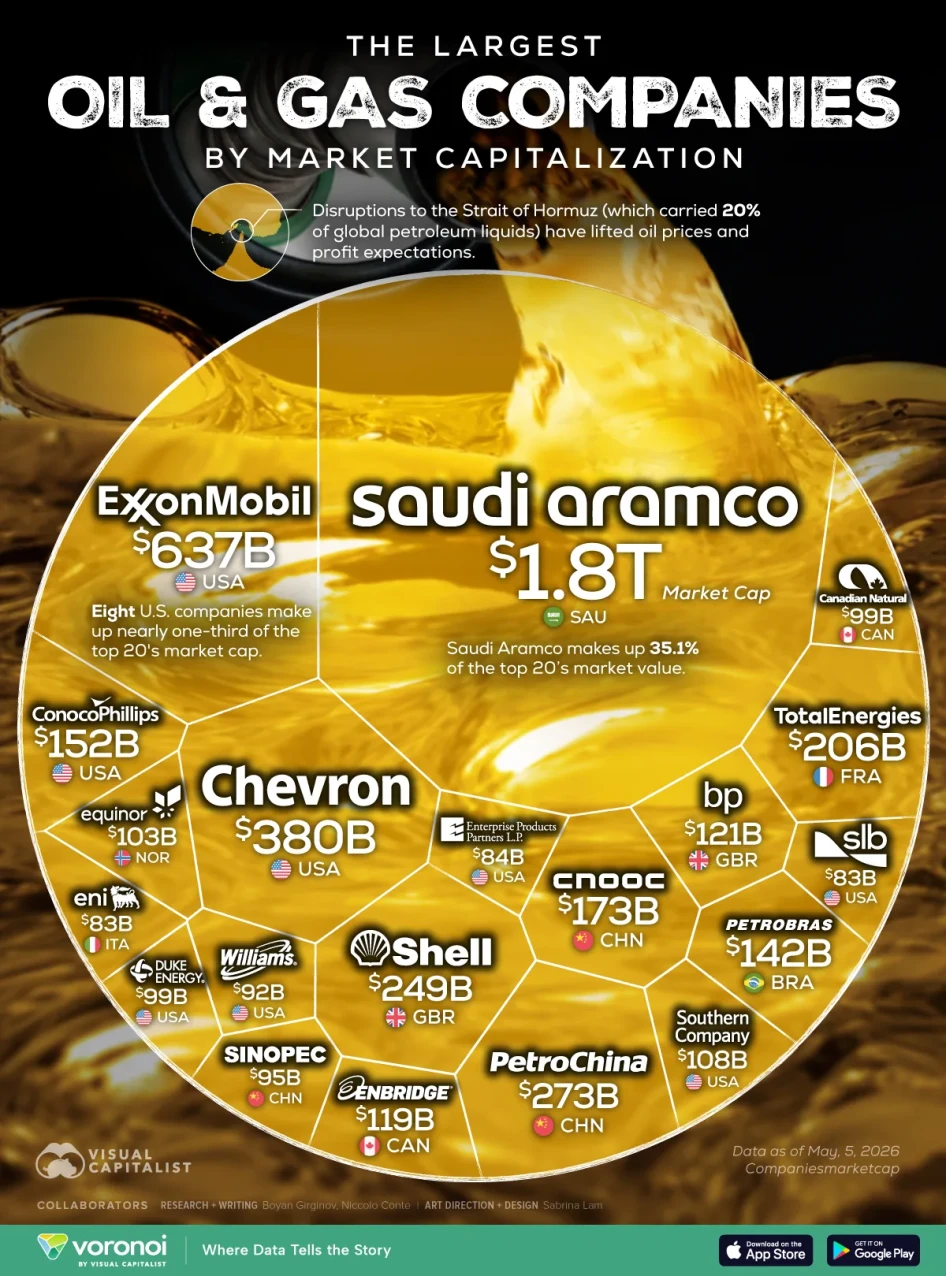

Regionális koncentráció az olaj- és gázipari vállalatokban

Észak-Amerika rendelkezik a legszélesebb körű jelenléttel a rangsorban, 10 vállalattal, amelyek összesített értéke 1,9 billió dollár, nyolc amerikai és két kanadai cég vezetésével.

Az Egyesült Államok uralja a piacot a vállalatok száma alapján, ami tükrözi az észak-amerikai tőkepiacok és az energiainfrastruktúra méretét.

Nyugat-Európa is széles körben jelen van, a Shell, a TotalEnergies, a BP, az Equinor és az ENI is szerepel a listán. Összesen 760,8 milliárd dolláros értékük azonban még mindig kevesebb, mint a Szaúd-Arábia piaci kapitalizációjának a fele.

Kelet-Ázsiát teljes egészében Kína „három nagy” állami tulajdonú olajtársasága képviseli: a PetroChina, a CNOOC és a Sinopec, amelyek együttes értéke 541,6 milliárd dollár.

Mi befolyásolja az olaj- és gázipari vállalatok értékelését?

Az olaj- és gázipari vállalatok értékelését két erőteljes tényező alakítja: a kínálati kockázat és a növekvő energiaigény.

A kínálati oldalon a Hormuzi-szoros továbbra is a világ legfontosabb olajforgalmi pontja, ahol az olajáramlás átlagosan napi 20 millió hordó körül mozog, ami a globális folyékony kőolaj-kereskedelem nagyjából 20 százalékának felel meg.

Amikor ez az útvonal veszélybe kerül, a nyersolaj ára gyorsan változhat, ami növelheti a nagyobb energiaipari vállalatok nyereségvárakozásait.

Ugyanakkor a mesterséges intelligencia által vezérelt adatközpontok, a villamosítás és az ipari növekedés miatti fellendülő villamosenergia-kereslet növeli a megbízható energiatermelők stratégiai jelentőségét világszerte.