A hozamok csökkenését pedig a Tisza párt poll eredményei fűtötték, addig míg ki nem tört az iráni háború. Az pedig egy átmeneti megingást hozott mind a két instrumentumban, de még a választások előtt, március végén megvolt a lokális csúcs mind az EURHUF árfolyamban, mind a 10 éves hozamban. Azóta erősödést láthatunk mind a két eszközben (a hozam csökkenés a kötvény árfolyamának emelkedését jelenti), amely begyorsult a választási eredményekre.

Míg a forint túlzott ereje kevésbé kívánatos mind a jegybanki vezetés, mind a most felálló kormány szerint, s ennek Varga Mihály jegybankelnök és Kármán András pénzügyminiszter is hangot ad, addig a hozamok csökkenése legalább a fiskális oldal számára igen fontos tényező. Hiszen az alacsonyabb hozamok alacsonyabb finanszírozási költséggel járnak, s így néhány év távlatában jelentős megtakarítást hozhatnak a költségvetésnek, az alacsonyabb kamatkiadásokon keresztűl.

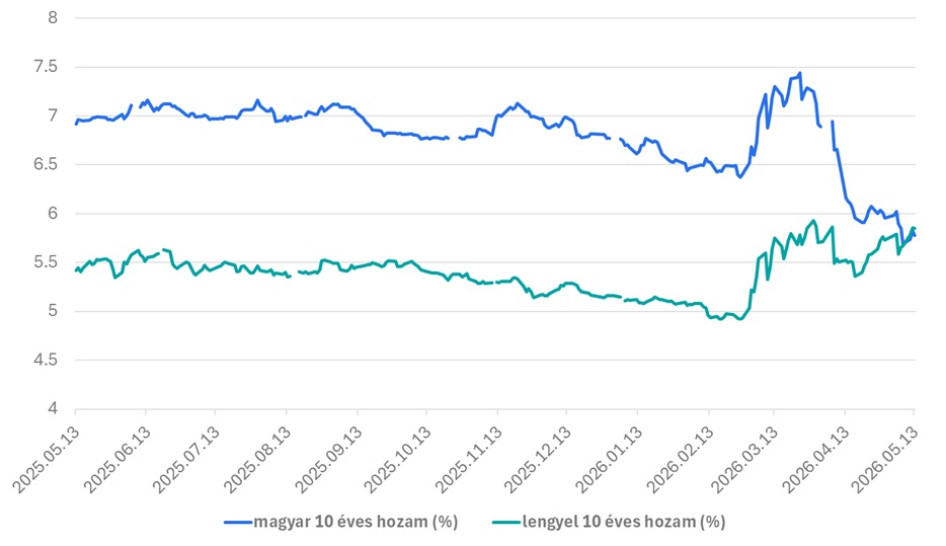

De úgy tűnik, hogy a hozamcsökkenés megakadóban van, nagyon előre szaladt. Megelőlegezte a pozitív változásokat. Ugyanis a magyar 10 éves hozam 5,8 százalék környékére, a lengyel szintre csökkent.

A magyar és a lengyel 10 éves hozam alakulása az elmúlt időszakban

Forrás: Bloomberg

Miközben a lengyel hozamszint ott van, ahol a mienk, a mutatók elég markáns különbségeket mutatnak. A lengyel GDP idén 3,5, jövőre és azután 3 százalékkal növekedhet, miközben az infláció idén 3,1, jövőre és azután 2,6 és 2,5 százalék körül alakulhat. A jegybanki alapkamat pedig 3,75 százalékon áll, ami jövőre csökkenhet 3,5 százalékra. Ugyanakkor a költségvetési hiány magas lehet. Idén 6,8, jövőre 6,3, azután pedig 5,7 százalék körül alakulhat. Mindeközben Lengyelország hitelminősítése az S&P, Moody’s és Fitch triumvirátusnál rendre A- stabil kilátással, A2 és A- negatív kilátással. Ezek rendre 4, 5 és 4 fokozattal vannak a bóvli kategória fölött.