Tízezreket lehet megtakarítani egy jó bankválasztással

Körültekintő választással az átlagos banki ügyfél éves szinten akár 25 ezer forintot takaríthat meg a banki költségein – derül ki a Bankmonitor.hu országos hálózattal rendelkező bankokat érintő felméréséből. Az elemzés szerint más-más bank számít a legolcsóbbnak a minimálbérrel, az átlagos, illetve a magas jövedelemmel rendelkezők számára, a teljesen ingyenes bankolás lehetősége pedig marginálisra szűkült.

Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Éves szinten több tízezer forintot is megspórolhatnak az ügyfelek a személyes banki szokásaikhoz leginkább passzoló bankszámlacsomag kiválasztásával, ekkora díjkülönbségek mutatkoznak ugyanis az egyes bankok ajánlatai között – derül ki a Bankmonitor.hu legfrissebb elemzéséből. Az összeállításban a minimálbéres, az átlagos jövedelmű, illetve a magas jövedelemmel rendelkező ügyfelek számára kínált konstrukciókat hasonlították össze.

Nem mindenkinek ugyanaz a bank a legolcsóbb

„Már a minimálbérből élők is évi több mint tízezer forinttal csökkenthetik banki költségeiket a megfelelő választással, míg az átlagos jövedelemmel rendelkezők közel 25 ezer forintot takaríthatnak meg évente, ami a havi nettó fizetésük hatodának felel meg” – sorolja a felmérés legfőbb megállapításait Bonda Balázs, a Bankmonitor.hu elemzője. Hozzátette: az átlag feletti jövedelemmel rendelkezők éves szinten 28 ezer forinttal csökkenthetik a bankszámlával kapcsolatos kiadásaikat a számukra legkedvezőbb ajánlat kiválasztásával. Az elemző szerint a felmérés fontos megállapítása, hogy más-más bank számít a legolcsóbbnak a minimálbérrel, az átlagos, illetve a magas jövedelemmel rendelkező ügyfelek számára.

A minimálbérrel rendelkező ügyfelek a legkisebb havi banki költséggel a Sopron Banknál számolhatnak (Bázis számla: 432 forint), amíg a második legkedvezőbb az AXA Bank (Kamathozó számla: 520 forint) lett. A képzeletbeli dobogó harmadik fokán az UniCredit Bank (Privát számlacsomag: 562 forint) áll. A Sopron Bankról érdemes azt megemlíteni, hogy főként a dunántúli régiót fedi le fiókhálózatával, így az ATM-jeivel ritkábban találkozhatunk az ország más részein. Az AXA Bankról pedig azt érdemes tudni, hogy nincsen pénztári szolgáltatása, így a jövedelem csak utalva érkezhet a számlára.

Az átlagos jövedelmet feltételező csoportnál már megjelennek az „ingyenes” számlák, amelyek bizonyos kritériumok teljesítése (általában havonta 150 ezer forint jóváírása a számlán) esetén bizonyos banki tranzakciókat díjmentesen kínálnak. Ebben a kategóriában a legolcsóbb bank a K&H Bank (Zéró bankszámla: 630 forint), a második a Citibank (TOP díjcsomag: 715 forint), amíg a harmadik az Erste Bank (SzuperNulla számlacsomag: 740 forint) lett. Látható, hogy az „ingyenes” bankszámlák esetén is vannak olyan költségek, amiket a banki ügyfélnek meg kell fizetnie. Ilyen általában az idegen banki ATM-ből való készpénzfelvétel költsége, a bankkártya vagy az SMS szolgáltatás díja. „Fontos látni, hogy a teljesen ingyenes bankolás lehetősége marginálisra szűkült, normál bankszámla használati szokások mellett - még a főbb tételeiben költségmentes bankszámlacsomagok esetében is – néhány szolgáltatásért fizetni kell” – mondja Bonda Balázs.

Melyik a legolcsóbb bankszámla?

A PSZÁF a lakossági ügyfelek tájékozódását segítő számlaválasztó programot indított el honlapján. Az interaktív internetes alkalmazás összehasonlíthatóvá teszi a forint folyószámlák, a betéti bankkártyák és a belföldi forint pénzforgalmi műveletek kondícióit, ezzel is segítve a szolgáltatók közötti versenynek az érvényesülését a fogyasztók javára.

Az átlag feletti jövedelemmel rendelkező banki ügyfeleknek a legkisebb költséget a Citibank (TOP díjcsomag: 965 forint) biztosítja. A képzeletbeli dobogó második fokán az Erste (SzuperNulla számlacsomag: 1 158 forint), míg a harmadik fokán az K&H Bank (Zéró bankszámla: 1 326 forint) áll. Itt a sorrenden nem csak a megnövekedett tranzakciók változtattak, de sok esetben a dombornyomott kártya díja is döntő volt.

Változhatnak a díjak

„A három jövedelmi kategória és a hozzájuk tartozó díjtételek alapján mindenképpen könnyebb eldönteni, milyen bankszámlát érdemes választani. Ugyanakkor a díjak számításakor egyszerűsítettünk, hiszen képzeletbeli bankolási szokásokat választottunk ki, amelyek nem lehetnek igazak minden ügyfélre. Emellett a banki hirdetmények az évforduló és a tranzakciós adó bevezetésének hatására többször is változhatnak, növelve vagy csökkentve egyes számlacsomagok költségeit” – jegyezte meg a felmérés eredményeivel kapcsolatban Bonda Balázs, a Bankmonitor.hu elemzője.

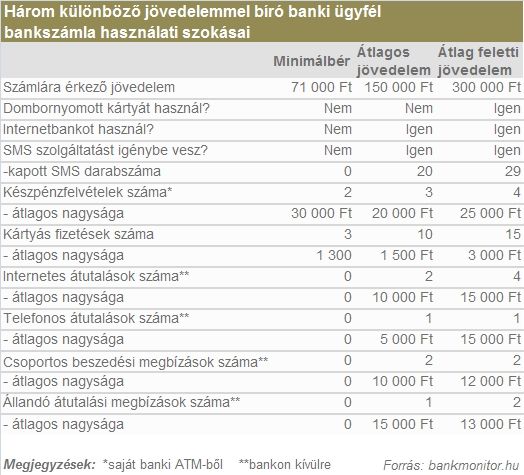

Ügyféltípusok, módszertan

A banki költségek összehasonlítása első ránézésre könnyű feladatnak tűnhet: megnézzük a havidíjat, a készpénzfelvétel illetve az utalás díját, és máris tudjuk hol a legolcsóbb bankolni. A valóságban azonban jóval összetettebb a feladat, hiszen a bankok sok esetben különböző kedvezményeket adnak, például ha hozzájuk érkeztetjük a fizetésünket, illetve, ha az internetes felületet használjuk utalásra, a teljes költség meghatározásához tehát legalább egy tucat tételt érdemes figyelembe venni. Mivel az ügyfél számára a bankhasználat teljes költsége a fontos, így a Bankmonitor.hu is ezt vizsgálta a felmérésében az országos fiókhálózattal rendelkező bankok körében.

A felmérés során három különböző jövedelemmel bíró, és egyedi bankolási szokásokkal rendelkező ügyféltípust vizsgáltak a Bankmonitor.hu elemzői: egy minimálbérrel rendelkező, egy átlagos keresetű, illetve egy átlag feletti jövedelemmel rendelkező ügyfelet. A minimálbérnél feltételeztek egy gyereket (így nettó 71 ezer forint a minimálbér), míg az átlagos keresetű banki ügyfeleknél az átlagkeresettől felfelé tértek el a bankoknál szokványos 150 ezer forintos jövedelemérkeztetés miatt 8 ezért nettó 150 ezer forinttal számoltak). Az átlag feletti kereseteknél ennek a dupláját (nettó 300 ezer forint) vették számításba az elemzés során. Mindhárom ügyféltípus esetében a választott bankhoz érkezik a fizetés, és a jövedelem 10 százalékát megtakarítják, illetve a banki költségeket is ebből az összegből fizetik.

Ezután az elemzés során megvizsgálták, hogy az adott jövedelemmel rendelkező banki ügyfelek, teljesen racionális költségeket figyelembe vevő döntésük esetén milyen bankszámlát választanának. Végül az elemzés azt vizsgálta, hogy az egyes bankoknál a banki ügyfelek a jellemző bankolási szokásaik mellett mekkora teljes havi bankköltségre számíthatnak.