Noha a 18-35 év közöttiek jelentős része nem szeret a pénzügyekkel foglalkozni, és ezt teherként éli meg, a Fundamenta legfrissebb piackutatása szerint minden harmadik fiatalnak már van valamilyen lakásterve, amelynek kapcsán igenis elgondolkodnak arról, milyen pénzügyi konstrukciók segítségével tudják azt megvalósítani.

A fiatal lakosság 35 százalékának van lakásterve, közülük 27 százalék 1-2 éven belül, további 26 százalék 2-4 év, 30 százalékuk 4-8 év távlatában valósítaná meg elgondolásait – derül ki a Fundamenta-Lakáskassza Zrt. legfrissebb, 18-35 éves korcsoportot érintő stratégiai kutatásából. (Országos, reprezentatív minta, 2013. márciusi adatgyűjtés.)

A megkérdezettek ötödének azért nincs terve, mert vagy elégedett a jelenlegi helyzetével, vagy épp a közelmúltban hajtotta végre lakáscélú terveit, 19 százalék távolinak tartja a lakáscéljai megvalósulását, 26 százalék anyagilag nem engedheti meg magának.

Lakás-, jövedelmi és megtakarítási viszonyok

A fiatalok 45 százaléka lakásban, 55 százaléka házban él. Többségük – 47 százalék – a szülőkkel él együtt, 11 százalékuk lakást bérel. A teljes minta szerint a megkérdezettek 71 százalékának van önálló jövedelme, 16 százalékuk önálló jövedelemmel nem rendelkező diák.

Finanszírozás és vállalható megtakarítás

A finanszírozásra vonatkozó kérdésekben a családjára támaszkodik, vagy legalábbis tőlük vár segítséget a fiatalok jelentős része, azonban még náluk is többen számítanak arra, hogy önerőből és külső forrásból tudják majd megvalósítani álmaikat. Azonban az, hogy ez utóbbi két lehetőséget pontosan hogyan képzelik el, még elég változatos képet mutat. Az önerő megteremtése a legkritikusabb pont a lakástervek kapcsán, ennek a kérdésnek a megoldása egyelőre a legnagyobb kérdőjel a korosztály számára.

Nézzük mindezt számokban!

A 18-35 éves korosztály 49 százaléka önerőt is igénybe szeretne venni a beruházás finanszírozásához, ebből 19 százalék kizárólag önerőre épít; 38 százalékuk említett családi segítséget, külső forrást pedig 40 százalék vonna be a lakástervekkel rendelkezők közül. Ez utóbbiból 24 százalék hitelfelvételt említett, míg 19 százalékuk a lakás-előtakarékosságot is választaná.

A konkrét lakáscéllal rendelkezők körében azonban jóval kevesebben jelezték – 51 százalék –, hogy nincs megtakarításra elkülöníthető pénzük, s ebben a körben a magasabb összegű – 10-20 ezer forint közötti – havi megtakarítást vállalni képesek száma is nagyobb – 12 százalék –, míg a 3 és 10 ezer forintot megtakarítani képesek aránya egészen jelentős, 32 százalék.

Akadályok, nehézségek

A fiatalok lakásterveik megvalósításának legnagyobb akadályát az önerő megteremtésében látják, ezt a lakástervvel rendelkezők 48 százaléka említette, míg a második legnagyobb kockázati tényező a munkahely elvesztésétől való félelem, amelyet 28 százalék említett, a rossz gazdasági helyzetet 13, a magas kamatokat csupán 3 százalék említette a márciusi felmérés során.

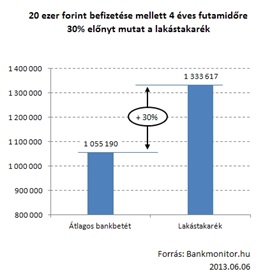

Az önerő előteremtésének egy választható módja lehet a lakástakarék-pénztári szerződés. Amelyek - a Bankmonitor.hu friss elemzése szerint - az elérhető hozam tekintetében egyre nagyobb előnyt mutatnak a bankbetétekkel szemben: míg a bankbetéti lehetőségek mára átlagosan 4,5 százalék kamatot kínálnak, addig a négyéves futamidejű lakástakarék konstrukciók magasan fix 10 százalék feletti hozamot garantálnak éves szinten.

A hozamkülönbség a végösszegben is látványos: havi 20 ezer forint befizetése mellett a végösszegben négy év alatt több mint 30 százalékkal nagyobb összeget lehet lakástakarékkal összegyűjteni, mint bankbetéttel. A betéti kamatok csökkenésével egyre gyakoribb, hogy a lakosság alternatívát keres megtakarításainak, ezen lehetőségek közül a lakástakarék az egyetlen megtakarítási forma, amely fix hozamot kínálva ad többet, mint a bankbetét, úgy hogy – az Országos Betétvédelmi Alapon keresztül - állami garancia biztosítja a megtakarítás védelmét.

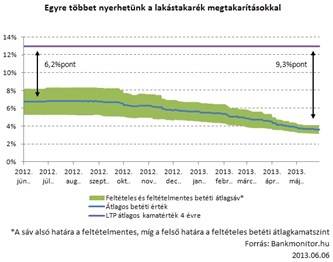

Ráadásul tavaly ősz óta - amióta a jegybanki alapkamat, s ezzel együtt a betéti kamatok csökkenése tart - a lakástakarékok előnye a betétekkel szemben egyre erőteljesebb lett: egy éve 6,2 százalékpont volt a különbség, mára viszont átlagosan 9,3 százalékponttal kaphatunk többet egy lakástakarék szerződéssel, mint egy betétnél. (A betéti átlagkamat jelenleg 4-5 százalék körül mozog a Bankmonitor.hu számításai szerint.)

Ez a hatalmas hozamelőny komoly összegeket jelent a megtakarítani szándékozóknak. Havi húszezer forint félrerakása esetén a legrövidebb, négyéves futamidejű lakástakarékot és a mindenki által elérhető bankbetéteket összehasonlítva 280 ezer forinttal többet lehet összegyűjteni az említett időtartam alatt, ami közel 30 százalékos különbséget jelent a befizetett 960 ezer forintra vetítve.