Hosszabb távon azonban már jóval nehezebb előrejelezni a várható áremelkedést. Ha a jegybanknak sikerül elérnie a 3 százalékos inflációs célját, akkor a 2032/J kötvény 2029-ig átlagosan 3,5, az utolsó három évben pedig 4 százalékos kamatot fizet majd, a többi PMÁP kamata pedig hosszabb távon 3,25-4,5 százalék között alakulhat.

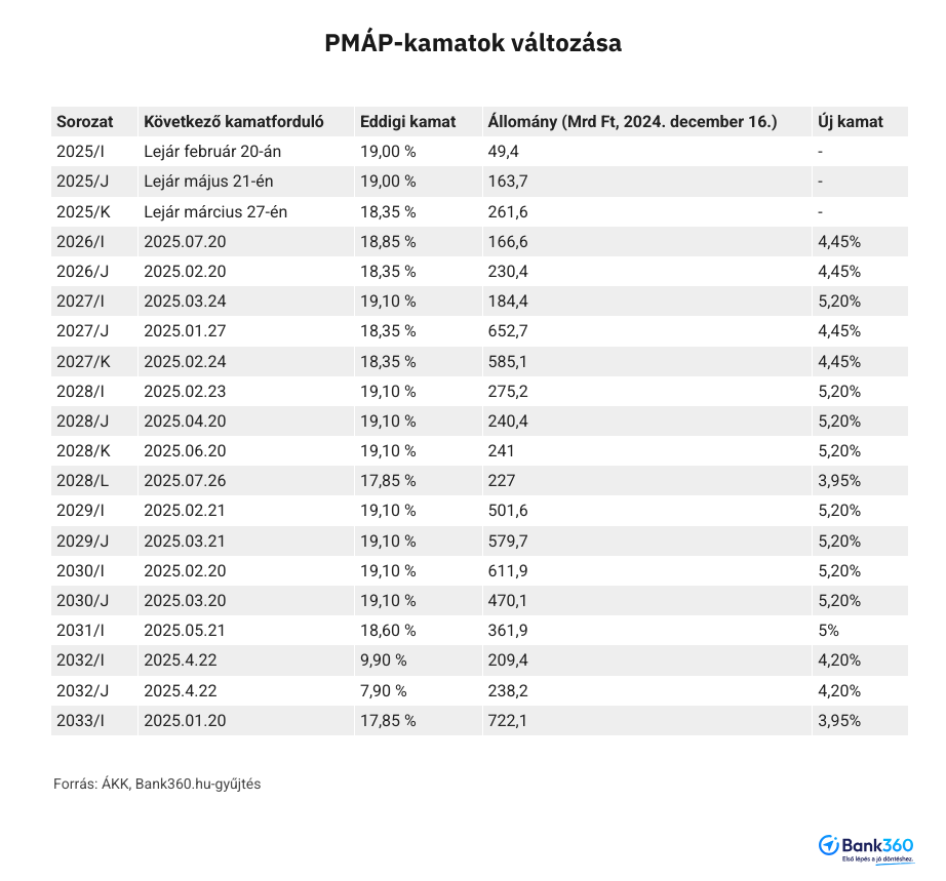

Maradni vagy váltani?

Az, hogy érdemes-e megtartani a PMÁP-ot, vagy jobban jár a befektető, ha másik állampapírra cseréli, egyrészt a váltás költségén múlik, másrészt a jövőben várható kamatokon. Ha valaki úgy kalkulál, hogy most átváltja az alacsony kamatozású PMÁP-ot másik állampapírra, a Magyar Államkincstárnál 1 százalékot veszít a csere során. Ezt kell kitermelnie az elérhető többlethozamnak – hívja fel a figyelmet Herman Bernadett, a Bank360.hu szakértője.

Több PMÁP-sorozat esetében nem is kérdés, hogy ez könnyen teljesíthető, a 6,5 százalékos kamatú Fix MÁP várhatóan az idén és jövőre is többet fizethet majd, mint azok a PMÁP-ok, amelyeknél az infláció fölötti kamatprémium kevesebb mint 1 százalékpont. Ha pedig 2026-ban tényleg teljesül a jegybanki 3 százalékos inflációs cél, akkor 3 év alatt még a legmagasabb extrakamattal kecsegtető PMÁP-okat is megveri a Fix MÁP.

A 3 hónapos diszkontkincstárjegyek (dkj) aukciós hozamához igazított kamatú Bónusz Magyar Állampapírok (BMÁP) is ígéretesebbek lehetnek a PMÁP-nál. Ezek most 1,25 százalékkal magasabb kamatot fizetnek, mint a 3 hónapos dkj, amelynek a hozama 6 százalék fölött van, és folyamatosan emelkedik. A legutóbbi aukción 6,16 százalékos átlaghozam alakult ki, holott két és fél hónapja, karácsony előtt még 5,2 százalékos átlaghozammal adott el három hónapos dkj-t az ÁKK. Mivel a 3 hónapos dkj hozama elég közel áll az alapkamathoz, amelynek csökkenésére az elemzők az idén már egyre kevésbé számítanak, a PMÁP-ok BMÁP-ra cserélése is jó ötlet lehet.