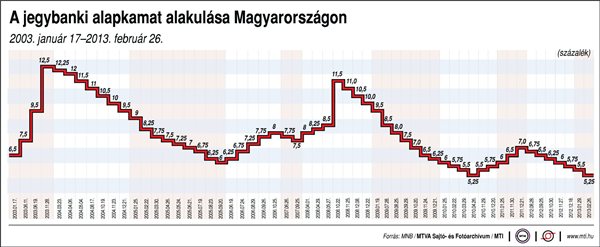

A jegybanki grémium zsinórban hetedik alkalommal mérsékelte az irányadó kamatot 25 bázisponttal. Az 5,25 százalékos mérték történelmi minimumnak számít, 2010 közepén hét hónapig pihent a ráta ezen a szinten.

Már az infláció sem akadály

Az Equilor elemzői a döntést követően kiadott kommentárjukban kiemelték: a mostani kamatcsökkentés mellett szólt, hogy - jóllehet a korábbinál magasabb szinten -, de stabilizálódott az euró forintárfolyama, tovább csökkentek a forint állampapírhozamok, valamint az ország sikeres dollárkötvény-kibocsátáson van túl. Mindemellett már az infláció sem jelenthetett akadályt, hiszen a fogyasztói árindex - elsősorban a bázishatás miatt - 3,7 százalékra süllyedt januárban a decemberi 5,0 százalékról.

Gabler Gergely – a ház elemzője - a nyár elejére 4,50 százalékos, azaz a monetáris tanács külső tagjai által korábban egyensúlyinak jelölt kamatszintet vár. Ezt követően kis szünetet valószínűsít a kamatcsökkentési ciklusban, amikor a tanács várhatóan összegzi majd annak hatásait, áttekinti a globális pénzpiaci folyamatokat, és ennek függvényében dönthet a további lazításról.

Indokolt volt a kamatcsökkentés

Az év végére 4,5 százalékos irányadó rátát vár Suppan Gergely is. A Takarékbank elemzője szerint a jegybank kamatcsökkentési sorozatának üteme a következő időszakban némileg lassulhat, azonban az 5 százalékos alapkamat már a következő hónapban is elérhető lehet. A szakértő ezzel együtt arra számít, hogy amennyiben az MNB élére a piac által is elfogadható személy kerül, illetve a személytől függetlenül nem kerül sor váratlan eszközök bevetésére, továbbá a jövő évi inflációs célt nem fenyegetik előre nem látható kockázatok, a kamatcsökkentés fokozott óvatosság mellett folytatható a második félévben is.

A nemzetközi tőkepiaci hangulat lehet csak a fék

Duronelly Péter, a Budapest Alapkezelő befektetési igazgatója szerint bizonyos, hogy a jegybank - amennyiben erre a nemzetközi folyamatok lehetőséget adnak - továbbra is a lazább politika híve lesz, és várható, hogy az irányadó kamat csökkentése mellett, esetleg a helyett, a pénzmennyiség direktebb szabályozásával igyekszik a gazdaság számára a pénzügyi kondíciókat tovább lazítani. A szakember leszögezte ugyanakkor: ez nem jelenti azt, hogy "az új jegybanki vezetés még agresszívabb kamatcsökkentést fog alkalmazni, sőt, az sem kizárt, hogy a korábban megfogalmazott 5,25 százalékos szint elérése után a monetáris politika kamatoldalon szünetet tart".

A közelgő választások hatására a kormány is lazább monetáris politikát tarthat megfelelőnek a szakember szerint, és a leköszönő elnök működésének tapasztalatai alapján az elkövetkező jegybanki vezetésnek az elsők között kell majd figyelembe vennie a kormányzati gazdaságpolitika szempontjait, különben "nyílt konfliktusba kerülhet az államhatalommal". Így az egyetlen tényező, amely a monetáris politikát nagyobb szigorra késztetheti, az a nemzetközi tőkepiaci hangulat lesz – mondta Duronelly Péter.